北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《審計》預習計劃表)

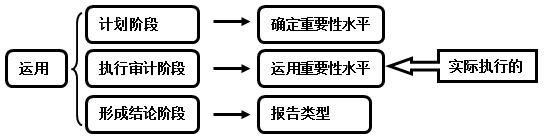

第二章 審計計劃

第三節 審計重要性

一、重要性的含義

重要性概念可從下列方面進行理解:

(1)如果合理預期錯報(包括漏報)單獨或匯總起來可能影響財務報表使用者依據財務報表作出的經濟決策,則通常認為錯報是重大的;

(2)對重要性的判斷是根據具體環境作出的,并受錯報的金額或者性質的影響,或者受到兩者的共同影響。

(3)判斷某事項對財務報表使用者是否重大,是在考慮財務報表使用者整體共同的財務信息需求的基礎上作出的。

重要性水平的運用:

注冊會計師使用整體重要性水平(將財務報表作為整體)的目的有:

(1)決定風險評估程序的性質、時間安排和范圍;

(2)識別和評估重大錯報風險;

(3)確定進一步審計程序的性質、時間安排和范圍。

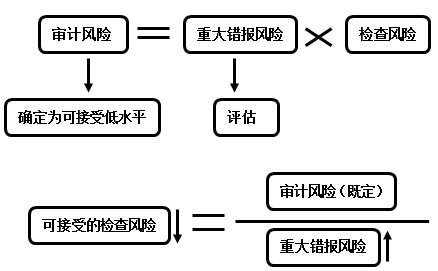

二、審計風險

注冊會計師審計風險,是指財務報表存在重大錯報時注冊會計師發表不恰當審計意見的可能性。審計風險取決于重大錯報風險和檢查風險。

(一)重大錯報風險

重大錯報風險,是指財務報表在審計前存在重大錯報的可能性。

1.兩個層次的重大錯報風險

(1)財務報表層次重大錯報風險與財務報表整體存在廣泛聯系,它可能影響多項認定。

(2)注冊會計師同時考慮各類交易、賬戶余額、披露認定層次的重大錯報風險,考慮的結果直接有利于注冊會計師確定認定層次上實施的進一步審計程序的性質、時間安排和范圍。

2.固有風險和控制風險

認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。

(1)固有風險,是指在考慮相關的內部控制之前,某類交易、賬戶余額或披露的某一認定易于發生錯報(該錯報單獨或連同其他錯報可能是重大的)的可能性。

(2)控制風險,是指某類交易、賬戶余額或披露的某一認定發生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內部控制及時防止或發現并糾正的可能性。

(二)檢查風險----總原則:只能降低,不能降為0

檢查風險,是指如果存在某一錯報,該錯報單獨或連同其他錯報可能是重大的, 注冊會計師為將審計風險降低至可接受低水平而實施程序后沒有發現這種錯報的風險。

檢查風險取決于審計程序設計的合理性和執行的有效性。

由于注冊會計師通常并不對所有的交易、賬戶余額和披露進行檢查,以及其他原因,檢查風險不可能降低為零。

(三)檢查風險與重大錯報風險的反向關系

①可接受的檢查風險水平與可接受的審計風險水平為同向變動關系,即可接受的審計風險越低,可接受的檢查風險水平越低,意味著注冊會計師需要搜集更多的審計證據。

②可接受的檢查風險水平與重大錯報風險的評估水平為反向變動關系,即當可接受的審計風險水平一定的情況下,評估的重大錯報風險水平越高,可接受的檢查風險水平越低,注冊會計師需要搜集更多的審計證據。

三、重要性水平的確定

(一)從數量方而考慮重要性

1.財務報表整體的重要性水平

基本模型:報表層次重要性水平=基準×%

在選擇適當的基準時,需要考慮的因素包括:

(1)財務報表的要素;

(2)是否存在特定會計主體的財務報表使用者特別關注的財務報表項目;

(3)被審計單位的性質、所處的生命周期階段以及所處行業和經濟環境;

(4)被審計單位的所有權結構和融資方式;

(5)基準的相對波動性。

適當的基準取決于被審計單位的具體情況,包括各類報告收益(如稅前利潤、營業收入、毛利和費用總額),以及所有者權益或凈資產。

(1)對于以營利為目的的實體,通常以經常性業務的稅前利潤(一般不用非經常性業務的指標)作為基準。如果經常性業務的稅前利潤不穩定,選用其他基準可能更加合適,如毛利或營業收入。

(2)為選定的基準確定百分比需要運用職業判斷。百分比和選定的基準之間存在一定的聯系,如經常性業務的稅前利潤對應的百分比通常比營業收入對應的百分比要高。

(3)注冊會計師在確定重要性水平時,不需考慮與具體項目計量相關的固有不確定性。例如,涉及的大額會計估計。

2.特定類別交易、賬戶余額或披露的重要性水平

根據被審計單位的特定情況,如果存在一個或多個特定類別的交易、賬戶余額或披露,其發生的錯報金額雖然低于財務報表整體的重要性,但合理預期可能影響財務報表使用者依據財務報表作出的經濟決策,注冊會計師還應當確定適用于這些交易、賬戶余額或披露的一個或多個重要性水平。

(二)實際執行的重要性

實際執行的重要性,是指注冊會計師確定的低于財務報表整體的重要性的一個或多個金額,旨在將未更正和未發現錯報的匯總數超過財務報表整體的重要性的可能性降至適當的低水平。

通常而言,實際執行的重要性通常為財務報表整體重要性的50%~75%。

(三)審計過程中修改重要性

由于存在下列原因,注冊會計師可能需要修改財務報表整體的重要性和特定類別的交易、賬戶余額或披露的重要性水平(如適用):

1.審計過程中情況發生重大變化(如決定處置被審計單位的一個重要組成部分);

2.獲取新信息;

3.通過實施進一步審計程序,注冊會計師對被審計單位及其經營的了解發生變化。

(四)重要性與審計風險的關系

1.重要性與審計風險之間存在反向關系。這里所說的重要性水平高低指的是金額的大小。

2.重要性和審計證據之間也是反向變動關系。

3.值得注意的是,注冊會計師不能通過不合理地人為調高重要性水平,

四、評價審計過程中識別出的錯報

(一)錯報的定義

錯報,是指某一財務報表項目的金額、分類、列報或披露,與按照適用的財務報告編制基礎應當列示的金額、分類、列報或披露之間存在的差異;或根據注冊會計師的判斷,為使財務報表在所有重大方面實現公允反映,需要對金額、分類、列報或披露作出的必要調整。錯報可能是由于錯誤或舞弊導致的。

(二)累積識別出的錯報

1.事實錯報。事實錯報是毋庸置疑的錯報。

2.判斷錯報。由于注冊會計師認為管理層對會計估計作出不合理的判斷或不恰當地選擇和運用會計政策而導致的差異。

3.推斷錯報。注冊會計師對總體存在的錯報作出的最佳估計數,涉及根據在審計樣本中識別出的錯報來推斷總體的錯報。

推斷錯報通常包括:

(1)通過測試樣本估計出的總體的錯報減去在測試中發現的已經識別的具體錯報。

(2)通過實質性分析程序推斷出的估計錯報。

(三)對審計過程識別出的錯報的考慮

錯報可能不會孤立發生,一項錯報的發生還可能表明存在其他錯報。

抽樣風險和非抽樣風險可能導致某些錯報未被發現。

審計過程中累積錯報的匯總數接近規定確定的重要性,則表明存在比可接受的低風險水平更大的風險,即可能未被發現的錯報連同審計過程中累積錯報的匯總數,可能超過重要性。

(四)評價未更正錯報的影響

未更正錯報,是指注冊會計師在審計過程中累積的(且被審計單位未予更正的錯報。

在評價未更正錯報的影響之前,注冊會計師可能有必要依據實際的財務結果對重要性作出修改。

如果注冊會計師對重要性或重要性水平(如適用)進行的重新評價導致需要確定較低的金額,則應重新考慮實際執行的重要性和進一步審計程序的性質、時間安排和范圍的適當性,以獲取充分、適當的審計證據,作為發表審計意見的基礎。

注冊會計師需要考慮每一單項錯報,以評價其對相關類別的交易、賬戶余額或披露的影響,包括評價該項錯報是否超過特定類別的交易、賬戶余額或披露的重要性水平(如適用)。如果注冊會計師認為某一單項錯報是重大的,則該項錯報不太可能被其他錯報抵銷。對于同一賬戶余額或同一類別的交易內部的錯報,這種抵銷可能是適當的。在得出抵銷非重大錯報是適當的這一結論之前,需要考慮可能存在其他未被發現的錯報的風險。

編輯推薦:[教材下來前一定要看]2016年注冊會計師審計預習要點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號