由于2017年CPA考試大綱暫未公布,也導致一些注會考生備考比較迷茫,針對此情況,北京注協培訓網特邀會內專家編寫2017年CPA《審計》考前預習講義,下面是《審計》第2章節重點內容。

第二章 審計計劃

第三節 審計重要性

一、重要性的含義

重要性概念可從下列方面進行理解:

(1)如果合理預期錯報(包括漏報)單獨或匯總起來可能影響財務報表使用者依據財務報表作出的經濟決策,則通常認為錯報是重大的;

(2)對重要性的判斷是根據具體環境作出的,并受錯報的金額或者性質的影響,或者受到兩者的共同影響。

(3)判斷某事項對財務報表使用者是否重大,是在考慮財務報表使用者整體共同的財務信息需求的基礎上作出的。

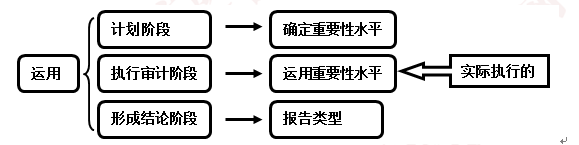

重要性水平的運用:

注冊會計師使用整體重要性水平(將財務報表作為整體)的目的有:

(1)決定風險評估程序的性質、時間安排和范圍;

(2)識別和評估重大錯報風險;

(3)確定進一步審計程序的性質、時間安排和范圍。

二、審計風險

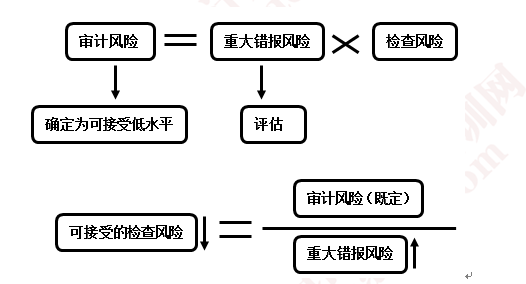

注冊會計師審計風險,是指財務報表存在重大錯報時注冊會計師發表不恰當審計意見的可能性。審計風險取決于重大錯報風險和檢查風險。

(一)重大錯報風險

重大錯報風險,是指財務報表在審計前存在重大錯報的可能性。

1.兩個層次的重大錯報風險

(1)財務報表層次重大錯報風險與財務報表整體存在廣泛聯系,它可能影響多項認定。

(2)注冊會計師同時考慮各類交易、賬戶余額、披露認定層次的重大錯報風險,考慮的結果直接有利于注冊會計師確定認定層次上實施的進一步審計程序的性質、時間安排和范圍。

2.固有風險和控制風險

認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。

(1)固有風險,是指在考慮相關的內部控制之前,某類交易、賬戶余額或披露的某一認定易于發生錯報(該錯報單獨或連同其他錯報可能是重大的)的可能性。

(2)控制風險,是指某類交易、賬戶余額或披露的某一認定發生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內部控制及時防止或發現并糾正的可能性。

(二)檢查風險----總原則:只能降低,不能降為0

檢查風險,是指如果存在某一錯報,該錯報單獨或連同其他錯報可能是重大的,注冊會計師為將審計風險降低至可接受低水平而實施程序后沒有發現這種錯報的風險。

檢查風險取決于審計程序設計的合理性和執行的有效性。

由于注冊會計師通常并不對所有的交易、賬戶余額和披露進行檢查,以及其他原因,檢查風險不可能降低為零。

(三)檢查風險與重大錯報風險的反向關系

①可接受的檢查風險水平與可接受的審計風險水平為同向變動關系,即可接受的審計風險越低,可接受的檢查風險水平越低,意味著注冊會計師需要搜集更多的審計證據。

②可接受的檢查風險水平與重大錯報風險的評估水平為反向變動關系,即當可接受的審計風險水平一定的情況下,評估的重大錯報風險水平越高,可接受的檢查風險水平越低,注冊會計師需要搜集更多的審計證據。

三、重要性水平的確定

(一)從數量方而考慮重要性

1.財務報表整體的重要性水平

基本模型:報表層次重要性水平=基準×%

在選擇適當的基準時,需要考慮的因素包括:

(1)財務報表的要素;

(2)是否存在特定會計主體的財務報表使用者特別關注的財務報表項目;

(3)被審計單位的性質、所處的生命周期階段以及所處行業和經濟環境;

(4)被審計單位的所有權結構和融資方式;

(5)基準的相對波動性。

適當的基準取決于被審計單位的具體情況,包括各類報告收益(如稅前利潤、營業收入、毛利和費用總額),以及所有者權益或凈資產。

(1)對于以營利為目的的實體,通常以經常性業務的稅前利潤(一般不用非經常性業務的指標)作為基準。如果經常性業務的稅前利潤不穩定,選用其他基準可能更加合適,如毛利或營業收入。

(2)為選定的基準確定百分比需要運用職業判斷。百分比和選定的基準之間存在一定的聯系,如經常性業務的稅前利潤對應的百分比通常比營業收入對應的百分比要高。

(3)注冊會計師在確定重要性水平時,不需考慮與具體項目計量相關的固有不確定性。例如,涉及的大額會計估計。

2.特定類別交易、賬戶余額或披露的重要性水平

根據被審計單位的特定情況,如果存在一個或多個特定類別的交易、賬戶余額或披露,其發生的錯報金額雖然低于財務報表整體的重要性,但合理預期可能影響財務報表使用者依據財務報表作出的經濟決策,注冊會計師還應當確定適用于這些交易、賬戶余額或披露的一個或多個重要性水平。

(二)實際執行的重要性

實際執行的重要性,是指注冊會計師確定的低于財務報表整體的重要性的一個或多個金額,旨在將未更正和未發現錯報的匯總數超過財務報表整體的重要性的可能性降至適當的低水平。

通常而言,實際執行的重要性通常為財務報表整體重要性的50%~75%。

(三)審計過程中修改重要性

由于存在下列原因,注冊會計師可能需要修改財務報表整體的重要性和特定類別的交易、賬戶余額或披露的重要性水平(如適用):

1.審計過程中情況發生重大變化(如決定處置被審計單位的一個重要組成部分);

2.獲取新信息;

3.通過實施進一步審計程序,注冊會計師對被審計單位及其經營的了解發生變化。

(四)重要性與審計風險的關系

1.重要性與審計風險之間存在反向關系。這里所說的重要性水平高低指的是金額的大小。

2.重要性和審計證據之間也是反向變動關系。

3.值得注意的是,注冊會計師不能通過不合理地人為調高重要性水平。

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

大禮包:2017年注會《審計》預習講義完整版內容下載鏈接>>>

京公網安備 11010802024103號

京公網安備 11010802024103號