【知識點】納稅義務人★★

(一)一般規定

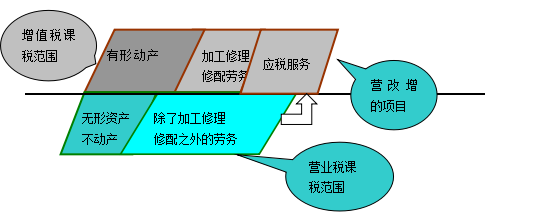

在中華人民共和國境內提供應稅勞務、轉讓無形資產或者銷售不動產的單位和個人,為營業稅的納稅人。

1.境內

(1)提供或者接受條例規定勞務的單位或者個人在境內;

(2)所轉讓的無形資產(不含土地使用權)的接受單位或者個人在境內;

(3)所轉讓或者出租土地使用權的土地在境內;

(4)所銷售或者出租的不動產在境內。

涉及不動產的(不動產以及土地使用權的銷售、出租),按不動產所在地判定是否屬于境內。

2.應稅勞務

是指屬于建筑業、金融保險業(不包括有形動產融資租賃,下同)、文化體育業(不包括營改增中的文化創意服務,下同)、娛樂業、服務業(不包括營改增中應稅服務,下同)稅目征收范圍的勞務。

單位或者個體工商戶聘用的員工為本單位或者雇主提供條例規定的勞務,不包括在內。

上述保險勞務,一是指境內保險機構為境內標的物提供的保險;二是指境外保險機構以在境內的物品為標的物所提供的保險。

3.有償

提供條例規定的勞務、轉讓無形資產或者銷售不動產,是指有償提供條例規定的勞務、有償轉讓無形資產或者有償轉讓不動產所有權的行為——即應稅行為。

有償,是指取得貨幣、貨物或者其他經濟利益。

(二)扣繳義務人

中華人民共和國境外的單位或者個人在境內提供應稅勞務、轉讓無形資產或者銷售不動產,在境內未設有經營機構的,以其境內代理人為扣繳義務人;在境內沒有代理人的,以受讓方或者購買方為扣繳義務人。

國務院財政、稅務主管部門規定的其他扣繳義務人。

京公網安備 11010802024103號

京公網安備 11010802024103號