北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段學習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>2016年注冊會計師考試預習計劃表)

第六章 債券、股票價值評估

第二節 普通股價值評估

一、普通股價值的評估方法

股票價值是指股票預期能夠提供的所有未來現金流量的現值。

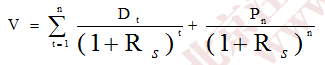

(一)股票估值的基本模型

股票價值=各年股利的現值合計+售價的現值

(二)零增長股票的價值

假設未來股利不變,其支付過程是一個永續年金,則股票價值為:P0=D÷Rs

【教材 例6-9】每年分配股利2元,最低報酬率為16%,則:P0=2÷16%=12.5(元)

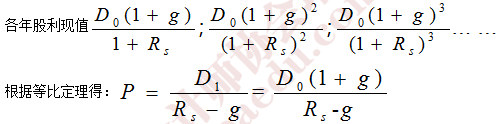

(三)固定增長股票的價值

假設其增長率是固定的,則股票價值的估計方法如下:

提示:做題時應到注意D1和D0的區別

這里的P是股票價值,兩公式使用哪個,關鍵要看題目給出的已知條件,如果給出預期將要支付的每股股利,則是D1 ,就用第一個公式,如果給出已支付的股利就用D0(1+g)。

(四)非固定增長股票的價值

在現實生活中,有的公司股利是不固定的。在這種情況下,就要分段計算,才能確定股票的價值。

二、股票的收益率

股票收益率指的是未來現金流入現值等于股票購買價格的折現率。

(一)零成長股票收益率

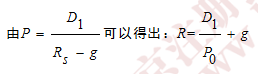

(二)固定成長股票收益率

股票的總收益率可以分為兩個部分:第一部分是D1/P0,叫做股利收益率,它是根據預期現金股利除以當前股價計算出來的。第二部分是增長率g,叫做股利增長率。由于股利的增長速度也就是股價的增長速度,因此,g可以解釋為股價增長率或資本利得收益率

(三)非固定增長股票收益率

采用內含報酬率計算方法確定。

編輯推薦:2016年注冊會計師考試《財務成本管理》預習要點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號