中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

|

外部風(fēng)險 |

政治風(fēng)險、法律風(fēng)險與合規(guī)風(fēng)險、 |

|

內(nèi)部風(fēng)險 |

戰(zhàn)略風(fēng)險、操作風(fēng)險 |

(一)外部風(fēng)險

1、政治風(fēng)險

政治風(fēng)險是指完全或部分由政府官員行使權(quán)力和政府組織的行為而產(chǎn)生的不確定性。

政府的直接干預(yù)也可能產(chǎn)生政治風(fēng)險。直接干預(yù)包括:不履行合同、貨幣不可兌換、不利的稅法、關(guān)稅壁壘、沒收資產(chǎn)或限制將利潤帶回母國。

政治風(fēng)險也指企業(yè)因一國政府或人民的舉動而遭受損失的風(fēng)險。

|

分類 |

外匯管制的規(guī)定; |

2、法律風(fēng)險與合規(guī)風(fēng)險

【合規(guī)風(fēng)險】是指因違反法律或監(jiān)管要求而受到制裁、遭受金融(?財務(wù))損失以及因未能遵守所有適用法律、法規(guī)、行為準則或相關(guān)標準而給企業(yè)信譽帶來的損失的可能性。

【法律風(fēng)險】是指企業(yè)在經(jīng)營過程中因自身經(jīng)營行為的不規(guī)范或者外部法律環(huán)境發(fā)生重大變化而造成的不利法律后果的可能性。

法律風(fēng)險通常包括以下三方面:

一、法律環(huán)境因素,包括立法不完備、執(zhí)法不公正等;

二、市場主體自身法律意識淡薄,在經(jīng)營活動中不考慮法律因素等;

三、交易相對方的失信、違約或欺詐等。

合規(guī)風(fēng)險——行政責(zé)任和道德責(zé)任的承擔(dān)

法律風(fēng)險——民事責(zé)任的承擔(dān)

【例子】銀行與客戶約定的利率超出了人民銀行規(guī)定的基準利率幅度

● 銀行合規(guī)風(fēng)險突出表現(xiàn)在監(jiān)管機關(guān)的行政處罰、重大財產(chǎn)損失和聲譽損失;

● 法律風(fēng)險則側(cè)重于銀行對客戶民事賠償責(zé)任的承擔(dān)。

3、社會文化風(fēng)險

(1)跨國經(jīng)營活動引發(fā)的文化風(fēng)險。

(2)企業(yè)并購活動引發(fā)的文化風(fēng)險。

(3)組織內(nèi)部因素引發(fā)的文化風(fēng)險。

(1)跨國經(jīng)營活動引發(fā)的文化風(fēng)險。——民族文化

(2)企業(yè)并購活動引發(fā)的文化風(fēng)險。——組織文化、民族文化

(3)組織內(nèi)部因素引發(fā)的文化風(fēng)險。——個人層面的文化

4、技術(shù)風(fēng)險

狹義的技術(shù)風(fēng)險就是技術(shù)在創(chuàng)新過程中,由于技術(shù)本身復(fù)雜性和其他相關(guān)因素變化產(chǎn)生的不確定性而導(dǎo)致技術(shù)創(chuàng)新遭遇失敗的可能性。

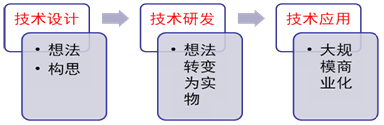

從技術(shù)活動過程所處的不同階段考察,技術(shù)可以劃分為技術(shù)設(shè)計風(fēng)險、技術(shù)研發(fā)風(fēng)險和技術(shù)應(yīng)用風(fēng)險。

|

技術(shù)設(shè)計風(fēng)險 |

指技術(shù)在設(shè)計階段,由于技術(shù)構(gòu)思或設(shè)想的不全面性致使技術(shù)及技術(shù)系統(tǒng)存在先天“缺陷”或創(chuàng)新不足而引發(fā)的各種風(fēng)險。 |

|

技術(shù)研發(fā)風(fēng)險 |

指在技術(shù)研究或開發(fā)階段,由于外界環(huán)境變化的不確定性、技術(shù)研發(fā)項目本身的難度和復(fù)雜性、技術(shù)研發(fā)人員自身知識和能力的有限性都可能導(dǎo)致技術(shù)的研發(fā)面臨著失敗的危險。 |

|

技術(shù)應(yīng)用風(fēng)險 |

由于技術(shù)成果在產(chǎn)品化、產(chǎn)業(yè)化的過程中所帶來的一系列不確定性的負面影響或效應(yīng)。 |

5、自然環(huán)境風(fēng)險

自然環(huán)境風(fēng)險,是指企業(yè)由于其自身或影響其業(yè)務(wù)的其他方造成的自然環(huán)境破壞而承擔(dān)損失的風(fēng)險。

6、市場風(fēng)險——價格變化

市場風(fēng)險可以考慮以下幾個方面:

(1)產(chǎn)品或服務(wù)的價格及供需變化帶來的風(fēng)險;

(2)能源、原材料、配件等物資供應(yīng)的充足性、穩(wěn)定性和價格的變化帶來的風(fēng)險;

(3)稅收政策和利率、匯率、股票價格指數(shù)的變化帶來的風(fēng)險;

(4)潛在進入者、競爭者與替代品的競爭帶來的風(fēng)險。

①稅收風(fēng)險指由于稅收政策變化使企業(yè)稅后利潤發(fā)生變化產(chǎn)生的風(fēng)險。

②利率風(fēng)險是指因利率提高或降低而產(chǎn)生預(yù)期之外損失的風(fēng)險。

③匯率風(fēng)險或貨幣風(fēng)險是由匯率變動的可能性,以及一種貨幣對另一種貨幣的價值發(fā)生變動的可能性導(dǎo)致的。

④股票價格風(fēng)險影響企業(yè)股票或其他資產(chǎn)的投資者。還會影響企業(yè)融資。

7、產(chǎn)業(yè)風(fēng)險

產(chǎn)業(yè)風(fēng)險是指在特定產(chǎn)業(yè)中與經(jīng)營相關(guān)的風(fēng)險。

在考慮企業(yè)可能面對的產(chǎn)業(yè)風(fēng)險時,以下幾個因素是非常關(guān)鍵的:

(1)產(chǎn)業(yè)(產(chǎn)品)生命周期階段。

(2)產(chǎn)業(yè)波動性。

(3)產(chǎn)業(yè)集中程度。——行業(yè)集中率(CRN指數(shù))

(二)內(nèi)部風(fēng)險

1、戰(zhàn)略風(fēng)險

戰(zhàn)略風(fēng)險定義為“未來的不確定性對企業(yè)實現(xiàn)其戰(zhàn)略目標的影響”。

2、運營風(fēng)險

運營風(fēng)險是指企業(yè)在運營過程中,由于外部環(huán)境的復(fù)雜性和變動性以及主體對環(huán)境的認知能力和適應(yīng)能力的有限性,而導(dǎo)致的運營失敗或使運營活動達不到預(yù)期的目標的可能性及其損失。

運營風(fēng)險至少要考慮以下幾個方面:

(1)企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風(fēng)險;

(2)企業(yè)新市場開發(fā),市場營銷策略(包括產(chǎn)品或服務(wù)定價與銷售渠道,市場營銷環(huán)境狀況等)方面可能引發(fā)的風(fēng)險;

(3)企業(yè)組織效能、管理現(xiàn)狀、企業(yè)文化,高、中層管理人員和重要業(yè)務(wù)流程中專業(yè)人員的知識結(jié)構(gòu)、專業(yè)經(jīng)驗等方面可能引發(fā)的風(fēng)險;

(4)期貨等衍生產(chǎn)品業(yè)務(wù)中發(fā)生失誤帶來的風(fēng)險;

(5)質(zhì)量、安全、環(huán)保、信息安全等管理中發(fā)生失誤導(dǎo)致的風(fēng)險;

(6)因企業(yè)內(nèi)、外部人員的道德風(fēng)險或業(yè)務(wù)控制系統(tǒng)失靈導(dǎo)致的風(fēng)險;

(7)給企業(yè)造成損失的自然災(zāi)害等風(fēng)險;

(8)企業(yè)現(xiàn)有業(yè)務(wù)流程和信息系統(tǒng)操作運行情況的監(jiān)管、運行評價及持續(xù)改進能力方面引發(fā)的風(fēng)險。

3、操作風(fēng)險

操作風(fēng)險是指由于員工、過程、基礎(chǔ)設(shè)施或技術(shù)或?qū)\作有影響的類似因素(包括欺詐活動)的失誤而導(dǎo)致虧損的風(fēng)險。

操作風(fēng)險可組合成以下幾種風(fēng)險:

(1)員工。員工風(fēng)險包括員工的雇用、培訓(xùn)和解雇所涉及的風(fēng)險。

(2)技術(shù)。

(3)舞弊。

(4)外部依賴。企業(yè)越來越依賴基礎(chǔ)設(shè)施、電話、交通系統(tǒng)和能源供應(yīng)商。

(5)過程/程序。

(6)外包。

4、財務(wù)風(fēng)險

財務(wù)風(fēng)險是指公司財務(wù)結(jié)構(gòu)不合理、融資不當使公司可能喪失償債能力而導(dǎo)致投資者預(yù)期收益下降和陷入財務(wù)困境甚至破產(chǎn)的風(fēng)險。

編輯推薦:2015年注冊會計師備考“每日一練”不積跬步,無以至千里

2015注會考試《公司戰(zhàn)略與風(fēng)險管理》核心必考點解密

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號