中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

(一)發(fā)展戰(zhàn)略可選擇的途徑

(二)并購戰(zhàn)略

(三)內(nèi)部發(fā)展戰(zhàn)略

(四)企業(yè)戰(zhàn)略聯(lián)盟

(一)發(fā)展戰(zhàn)略可選擇的途徑

1、外部發(fā)展(狹義內(nèi)涵:并購)

外部發(fā)展是指企業(yè)通過取得外部經(jīng)營資源謀求發(fā)展的戰(zhàn)略。

2、內(nèi)部發(fā)展(狹義內(nèi)涵:新建)

內(nèi)部發(fā)展指企業(yè)利用自身內(nèi)部資源謀求發(fā)展的戰(zhàn)略。

3、戰(zhàn)略聯(lián)盟

戰(zhàn)略聯(lián)盟是指兩個(gè)或兩個(gè)以上經(jīng)營實(shí)體之間為了達(dá)到某種戰(zhàn)略目的而建立的一種合作關(guān)系。

(二)并購戰(zhàn)略(掌握)

1、并購的類型

2、并購的動(dòng)機(jī)

3、并購失敗的原因

1、并購的類型

|

按并購雙方所處的產(chǎn)業(yè)分類 |

橫向并購 |

指并購方與被并購方處于同一產(chǎn)業(yè) |

|

縱向并購 |

指在經(jīng)營對(duì)象上有密切聯(lián)系,但處于不同產(chǎn)銷階段的企業(yè)之間的并購。 |

|

|

多元化并購 |

指處于不同產(chǎn)業(yè)、在經(jīng)營上也無密切聯(lián)系的企業(yè)之間的并購 |

|

|

按被并購方的態(tài)度分類 |

友善并購 |

指并購方與被并購方通過友好協(xié)商確定并購條件,在雙方意見基本一致的情況下實(shí)現(xiàn)產(chǎn)權(quán)轉(zhuǎn)讓的一類并購 |

|

敵意并購 |

惡意并購,通常是指當(dāng)友好協(xié)商遭到拒絕后,并購方不顧被并購方的意愿采取強(qiáng)制手段,強(qiáng)行收購對(duì)方企業(yè)的一類并購 |

續(xù)表:

|

按并購方的身份分類 |

產(chǎn)業(yè)資本并購 |

一般由非金融企業(yè)進(jìn)行。 |

|

金融資本并購 |

一般由投資銀行或非銀行金融機(jī)構(gòu)進(jìn)行收購。 |

|

|

按收購資金來源分類 |

杠桿收購 |

收購方在實(shí)施企業(yè)收購時(shí),如果其主體資金來源是對(duì)外負(fù)債,即是在銀行貸款或金融市場(chǎng)借貸的支持下完成的 |

|

非杠桿收購 |

收購方的主體資金來源是自有資金 |

2、并購的動(dòng)機(jī)

(1)避開進(jìn)入壁壘,迅速進(jìn)入,爭(zhēng)取市場(chǎng)機(jī)會(huì),規(guī)避各種風(fēng)險(xiǎn)。

(2)獲得協(xié)同效應(yīng)。——用系統(tǒng)理論剖析協(xié)同效果

第一,并購后的兩個(gè)企業(yè)的“作用力”的時(shí)空排列得到有序化和優(yōu)化,從而使企業(yè)獲得“聚焦效應(yīng)”。(統(tǒng)一調(diào)配)

第二,并購后的企業(yè)內(nèi)部不同“作用力”發(fā)生轉(zhuǎn)移、擴(kuò)散、互補(bǔ),從而,改變了公司的整體功能狀況。 (優(yōu)勢(shì)互補(bǔ)與共享)

第三,并購后兩個(gè)企業(yè)內(nèi)的“作用力”發(fā)生耦合、反饋、互激振蕩,改變了作用力的性質(zhì)和力量。(互相促進(jìn)、再創(chuàng)新)

(3)克服企業(yè)負(fù)外部性,減少競(jìng)爭(zhēng),增強(qiáng)對(duì)市場(chǎng)的控制力。

——個(gè)體理性導(dǎo)致集體非理性

3、并購失敗的原因

(1)決策不當(dāng)?shù)牟①?/p>

(2)并購后不能很好地進(jìn)行企業(yè)整合

(3)支付過高的并購費(fèi)用

(4)跨國并購面臨政治風(fēng)險(xiǎn)

(1)決策不當(dāng)?shù)牟①彙#ㄉ掀毓呻p龍)

波特的“吸引力測(cè)試”:理想的收購應(yīng)該發(fā)生在一個(gè)不太具有吸引力但能夠變得更具吸引力的行業(yè)中。

①“進(jìn)入成本”測(cè)試。為收購企業(yè)而支付的溢價(jià)是一個(gè)很重要的考慮因素。

②“相得益彰”測(cè)試。

收購必須能為股東帶來他們自己無法創(chuàng)造的好處。

(2)并購后不能很好地進(jìn)行企業(yè)整合。

(戴姆勒——克萊斯勒)

(3)支付過高的并購費(fèi)用——價(jià)值評(píng)估

①市盈率法。目標(biāo)企業(yè)每股收益×市盈率標(biāo)準(zhǔn)

(提供了評(píng)估目標(biāo)企業(yè)最大價(jià)值的指引)

②目標(biāo)企業(yè)的股票現(xiàn)價(jià):(股東愿意接受的最低價(jià)之一)

③凈資產(chǎn)價(jià)值:(股東愿意接受的另一個(gè)最低價(jià))輕資產(chǎn)企業(yè)不適用

④股票生息率:每年紅利所得占買入價(jià)的百分?jǐn)?shù)

(提供了股票投資價(jià)值的指引)

⑤現(xiàn)金流折現(xiàn)法

⑥投資回報(bào)率

(4)跨國并購面臨政治風(fēng)險(xiǎn)。

防范東道國的政治風(fēng)險(xiǎn),具體措施可以考慮以下幾點(diǎn):

①加強(qiáng)對(duì)東道國的政治風(fēng)險(xiǎn)的評(píng)估,完善動(dòng)態(tài)監(jiān)測(cè)和預(yù)警系統(tǒng)。

②采取靈活的國際投資策略,構(gòu)筑風(fēng)險(xiǎn)控制的堅(jiān)實(shí)基礎(chǔ)。

③實(shí)行企業(yè)當(dāng)?shù)鼗呗裕瑴p少與東道國之間的矛盾和摩擦。

(三)內(nèi)部發(fā)展戰(zhàn)略( Endogenous Growth )

內(nèi)部發(fā)展,也稱內(nèi)生增長(zhǎng),是指企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動(dòng)等內(nèi)部資源來實(shí)現(xiàn)擴(kuò)張。

動(dòng)因(9條)

(1)開發(fā)新產(chǎn)品的過程使企業(yè)能最深刻地了解市場(chǎng)及產(chǎn)品;

(2)不存在合適的收購對(duì)象;

(3)保持同樣的管理風(fēng)格和企業(yè)文化,從而減輕混亂程度;

(4)為管理者提供職業(yè)發(fā)展機(jī)會(huì),避免停滯不前;

(5)可能需要的代價(jià)較低,因?yàn)楂@得資產(chǎn)時(shí)無需為商譽(yù)支付額外的金額;

(6)收購中通常會(huì)產(chǎn)生隱藏的或無法預(yù)測(cè)的損失,而內(nèi)生增長(zhǎng)不太可能產(chǎn)生這種情況;

(7)這可能是唯一合理的、實(shí)現(xiàn)真正技術(shù)創(chuàng)新的方法;

(8)可以有計(jì)劃地進(jìn)行,很容易從企業(yè)資源獲得財(cái)務(wù)支持,并且成本可以按時(shí)間分?jǐn)?

(9)風(fēng)險(xiǎn)較低。在收購中,購買者可能還需承擔(dān)以前業(yè)主所做的決策而產(chǎn)生的后果。

缺點(diǎn)

(1)與購買市場(chǎng)中現(xiàn)有的企業(yè)相比,它可能會(huì)激化某一市場(chǎng)內(nèi)的競(jìng)爭(zhēng);

(2)企業(yè)并不能接觸到另一知名企業(yè)的知識(shí)及系統(tǒng),可能會(huì)更具風(fēng)險(xiǎn);

(3)從一開始就缺乏規(guī)模經(jīng)濟(jì)或經(jīng)驗(yàn)曲線效應(yīng);

(4)當(dāng)市場(chǎng)發(fā)展得非常快時(shí),內(nèi)部發(fā)展會(huì)顯得過于緩慢;

(5)可能會(huì)對(duì)進(jìn)入新市場(chǎng)產(chǎn)生非常高的壁壘。

內(nèi)部發(fā)展戰(zhàn)略的應(yīng)用條件

(1)產(chǎn)業(yè)處于不均衡狀況,結(jié)構(gòu)性障礙還沒有完全建立起來。

(2)產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)的行為性障礙容易被制約。

(3)企業(yè)有能力克服結(jié)構(gòu)性壁壘與行為性障礙,或者企業(yè)克服障礙的代價(jià)小于企業(yè)進(jìn)入后的收益。

克服進(jìn)入障礙的能力:① 企業(yè)現(xiàn)有業(yè)務(wù)的資產(chǎn)、技能、分銷渠道同新的經(jīng)營領(lǐng)域有較強(qiáng)的相關(guān)性。② 企業(yè)進(jìn)入新領(lǐng)域后,有獨(dú)特的能力影響其行業(yè)結(jié)構(gòu),使之為自己服務(wù)。③ 企業(yè)進(jìn)入該經(jīng)營領(lǐng)域后,有利于發(fā)展企業(yè)現(xiàn)有的經(jīng)營內(nèi)容。

(四)企業(yè)戰(zhàn)略聯(lián)盟(strategic alliance)

1、企業(yè)戰(zhàn)略聯(lián)盟的基本特征

2、企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因

3、企業(yè)戰(zhàn)略聯(lián)盟的主要類型

1、企業(yè)戰(zhàn)略聯(lián)盟的基本特征

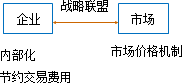

(1)從經(jīng)濟(jì)組織形式來看,戰(zhàn)略聯(lián)盟是介于企業(yè)與市場(chǎng)之間的一種“中間組織”。

(2)從企業(yè)關(guān)系來看,組建戰(zhàn)略聯(lián)盟的企業(yè)各方是在資源共享、優(yōu)勢(shì)相長(zhǎng)、相互信任、相互獨(dú)立的基礎(chǔ)上通過事先達(dá)成協(xié)議而結(jié)成的一種平等的合作伙伴關(guān)系。

聯(lián)盟企業(yè)之間的協(xié)作關(guān)系主要表現(xiàn)為:

①相互往來的平等性

②合作關(guān)系的長(zhǎng)期性

③整體利益的互補(bǔ)性

④組織形式的開放性

(3)從企業(yè)行為來看,聯(lián)盟行為是一種戰(zhàn)略性的合作行為。

2、企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因

(1)促進(jìn)技術(shù)創(chuàng)新 —— 分擔(dān)投入

(2)避免經(jīng)營風(fēng)險(xiǎn) —— 信息溝通

(3)避免或減少競(jìng)爭(zhēng) —— 競(jìng)合,避免過度競(jìng)爭(zhēng)

(4)實(shí)現(xiàn)資源互補(bǔ)

(5)開拓新的市場(chǎng) —— 產(chǎn)品增加,市場(chǎng)擴(kuò)張

(6)降低協(xié)調(diào)成本 —— 不用整合(相對(duì)于并購)

3、企業(yè)戰(zhàn)略聯(lián)盟的主要類型

|

從股權(quán)參與和契約聯(lián)結(jié)的方式角度來看 |

(1)合資企業(yè)——體現(xiàn)戰(zhàn)略意圖,強(qiáng)調(diào)股權(quán)對(duì)等 |

|

|

(2)相互持股投資——少量持股 |

||

|

(3)功能性協(xié)議 |

技術(shù)交流協(xié)議 |

|

|

合作研究開發(fā)協(xié)議 |

||

|

生產(chǎn)營銷協(xié)議 |

||

|

產(chǎn)業(yè)協(xié)調(diào)協(xié)議 |

||

股權(quán)式聯(lián)盟與契約式聯(lián)盟的主要區(qū)別

|

股權(quán)式戰(zhàn)略聯(lián)盟 |

契約式戰(zhàn)略聯(lián)盟 |

|

要求組成具有法人地位的經(jīng)濟(jì)實(shí)體,對(duì)資源配置、出資比例、管理結(jié)構(gòu)和利益分配均有嚴(yán)格規(guī)定 |

無須組成經(jīng)濟(jì)實(shí)體,也無須常設(shè)機(jī)構(gòu),結(jié)構(gòu)比較松散,協(xié)議本身在某種意義上只是無限制性的“意向備忘錄” |

|

依各方出資多少有主次之分,且對(duì)各方的資金、技術(shù)水平、市場(chǎng)規(guī)模、人員配備等有明確的規(guī)定,股權(quán)大小決定著發(fā)言權(quán)的大小 |

各方一般都處于平等和相互依賴的地位,并在經(jīng)營中保持相對(duì)獨(dú)立性 |

|

利益分配上,股權(quán)式戰(zhàn)略聯(lián)盟要求按出資比例分配利益 |

各方可根據(jù)各自的情況,在各自承擔(dān)的工作環(huán)節(jié)上從事經(jīng)營活動(dòng),獲取各自的收益 |

|

初始投入較大,轉(zhuǎn)置成本較高,投資難度大,靈活性差,政府的政策限制也很嚴(yán)格 |

不存在這類問題 |

|

有利于擴(kuò)大企業(yè)的資金實(shí)力,并通過部分“擁有”對(duì)方的形式,增強(qiáng)雙方的信任感和責(zé)任感,因而更利于長(zhǎng)久合作 |

具有較好的靈活性 |

根據(jù)戰(zhàn)略聯(lián)盟在不同階段的合作內(nèi)容分類

|

階段 |

聯(lián)盟內(nèi)容 |

|

研究開發(fā)階段的戰(zhàn)略聯(lián)盟 |

1、許可證協(xié)議 |

|

2、交換許可證合同 |

|

|

3、技術(shù)交換 |

|

|

4、技術(shù)人員交流計(jì)劃 |

|

|

5、共同研究開發(fā) |

|

|

6、以獲得技術(shù)為目的的投資 |

|

|

生產(chǎn)制造階段的戰(zhàn)略聯(lián)盟 |

7、OEM(委托定制)供給 |

|

8、輔助制造合同 |

|

|

9、零部件標(biāo)準(zhǔn)協(xié)定 |

|

|

10、產(chǎn)品的組裝及檢驗(yàn)協(xié)定 |

|

|

銷售階段的戰(zhàn)略聯(lián)盟 |

11、銷售代理協(xié)定 |

|

全面性的戰(zhàn)略聯(lián)盟 |

12、產(chǎn)品規(guī)格的調(diào)整 |

|

13、聯(lián)合分擔(dān)風(fēng)險(xiǎn) |

更多重要知識(shí)點(diǎn):2015注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》核心考點(diǎn)匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)