北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《審計》預習計劃表)

第四章 審計抽樣

第二節 審計抽樣的基本原理和步驟

一、樣本設計階段

審計抽樣中樣本設計階段的工作主要包括以下步驟:

(一)確定測試目標

(二)定義總體與抽樣單元

1.總體

注冊會計師應當確保總體的適當性和完整性。也就是說,注冊會計師所定義的總體應具備下列兩個特征:

(1)適當性。

(2)完整性。

2.定義抽樣單元

3.分層

(三)定義誤差構成條件

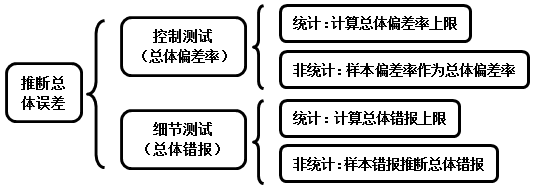

①在控制測試中,誤差是指控制偏差;

②在細節測試中,誤差是指錯報。

(四)確定審計程序

注冊會計師必須確定能夠最好地實現測試目標的審計程序組合。

二、選取樣本階段

(一)確定樣本規模

樣本規模,是指從總體中選取樣本項目的數量。

影響樣本規模的因素主要包括:

1.可接受的抽樣風險

2.可容忍誤差

3.預計總體誤差

4.總體變異性

5.總體規模

影響樣本規模的因素

|

影響因素 |

控制測試 |

細節測試 |

與樣本規模的關系 |

|

可接受的抽樣風險 |

可接受的信賴過度風險 |

可接受的誤受風險 |

反向變動 |

|

可容忍誤差 |

可容忍偏差率 |

可容忍錯報 |

反向變動 |

|

預計總體誤差 |

預計總體偏差率 |

預計總體錯報 |

同向變動 |

|

總體變異性 |

__ |

總體變異性 |

同向變動 |

|

總體規模 |

總體規模 |

總體規模 |

影響很小 |

(二)選取樣本

不管使用統計抽樣或非統計抽樣方法,在選取樣本項目時,注冊會計師應當使總體中的所有抽樣單元都有被選取的機會。

1.使用隨機數表或計算機輔助審計技術選樣。

使用隨機數表或計算機輔助審計技術選樣又稱隨機數選樣。使用隨機數選樣需以總體中的每一項目都有不同的編號為前提。

應用隨機數表選樣的步驟如下:

(1)對總體項目進行編號,建立總體中的項目與表中數字的一一對應關系。

(2)確定連續選取隨機數的方法

2.系統選樣。

系統選樣,也稱等距選樣,是指按照相同的間隔從審計對象總體中等距離地選取樣本的一種選樣方法。采用系統選樣法,首先要計算選樣間距,確定選樣起點,然后再根據間距順序地選取樣本。

選樣間距的計算公式:選樣間距=總體規模÷樣本規模

3.隨意選樣。

隨意選樣,也叫任意選樣,是指注冊會計師不帶任何偏見地選取樣本,即注冊會計師不考慮樣本項目的性質、大小、外觀、位置或其他特征而選取總體項目。

三、評價樣本結果

(一)分析樣本誤差

異常誤差,是指對總體中的錯報或偏差明顯不具有代表性的錯報或偏差。

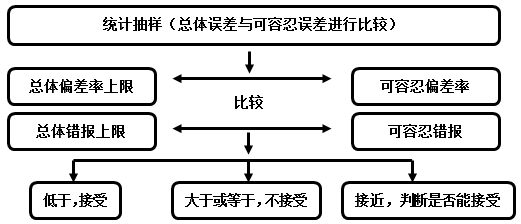

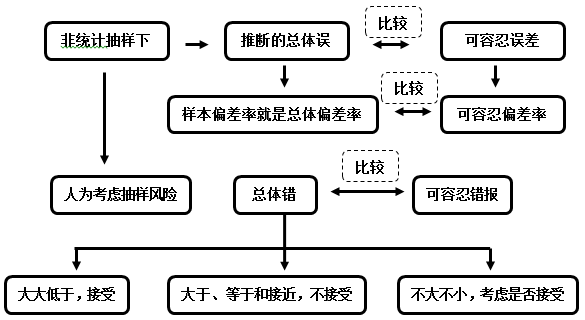

(二)推斷總體誤差

(三)形成審計結論

1.統計抽樣結果評價

2.非統計抽樣結果的評價

編輯推薦:[教材下來前一定要看]2016年注冊會計師審計預習要點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號