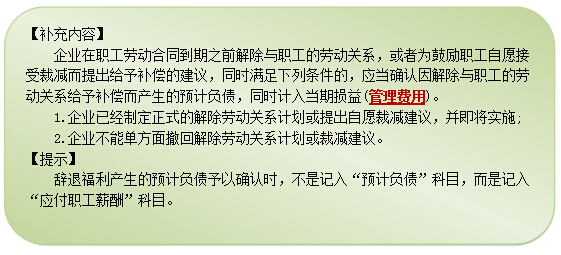

企業向職工提供辭退福利的,應當在下列兩者孰早日確認辭退福利產生的職工薪酬負債,并計入當期損益:

1、企業不能單方面撤回因解除勞動關系計劃或裁減建議所提供的辭退福利時;

2、企業確認與涉及支付辭退福利的重組相關的成本或費用時。

企業應當按照辭退計劃條款的規定,合理預計并確認辭退福利產生的應付職工薪酬。

辭退福利預期在其確認的年度報告期結束后十二個月內完全支付的,應當適用短期薪酬的相關規定;辭退福利預期在年度報告期結束后十二個月內不能完全支付的,應當適用本準則關于其他長期職工福利的有關規定。

3、辭退福利預計在年度報告期結束后十二個月內不能完全支付的,應當按照適用的折現率予以折現。

借:管理費用【現值】

未確認融資費用

貸:應付職工薪酬——辭退福利

借:財務費用

貸:未確認融資費用

借:應付職工薪酬——辭退福利

貸:銀行存款

京公網安備 11010802024103號

京公網安備 11010802024103號