企業(yè)合并所形成的商譽(yù)��,至少應(yīng)當(dāng)在每年年度終了進(jìn)行減值測(cè)試��。

由于商譽(yù)難以獨(dú)立產(chǎn)生現(xiàn)金流量�,因此���,商譽(yù)應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試����。

抵減后的各資產(chǎn)的賬面價(jià)值不得低于以下三者之中最高者:

①該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額(如可確定的);

?����、谠撡Y產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值(如可確定的)�;

?����、哿?���。

因此而導(dǎo)致的未能分?jǐn)偟臏p值損失金額,應(yīng)當(dāng)按照相關(guān)資產(chǎn)組或者資產(chǎn)組組合中其他各項(xiàng)資產(chǎn)的賬面價(jià)值所占比重進(jìn)行分?jǐn)偂?/p>

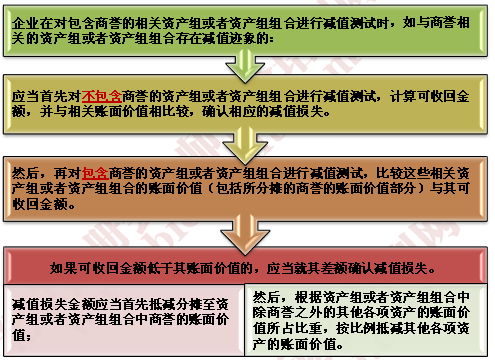

【提示】

因企業(yè)合并所形成的商譽(yù)是母公司根據(jù)其在子公司所擁有的權(quán)益而確認(rèn)的商譽(yù)�����,子公司中歸屬于少數(shù)股東的商譽(yù)并沒(méi)有在合并財(cái)務(wù)報(bào)表中予以確認(rèn)�。

因此,在對(duì)與商譽(yù)相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試時(shí)�,企業(yè)應(yīng)當(dāng)調(diào)整資產(chǎn)組的賬面價(jià)值���,將歸屬于少數(shù)股東權(quán)益的商譽(yù)包括在內(nèi)��,然后,根據(jù)調(diào)整后的資產(chǎn)組賬面價(jià)值與其可收回金額進(jìn)行比較��,以確定資產(chǎn)組(包括商譽(yù))是否發(fā)生了減值��。

上述資產(chǎn)組如發(fā)生減值的����,應(yīng)當(dāng)首先抵減商譽(yù)的賬面價(jià)值�,但由于根據(jù)上述方法計(jì)算的商譽(yù)減值損失包括了應(yīng)由少數(shù)股東權(quán)益承擔(dān)的部分,應(yīng)當(dāng)將商譽(yù)減值損失在可歸屬于母公司和少數(shù)股東權(quán)益之間按比例進(jìn)行分?jǐn)?����,以確認(rèn)歸屬于母公司的商譽(yù)減值損失����。

編輯推薦:2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》“考點(diǎn)聚焦”

官方微博|

官方微博| 官方微信|

官方微信| 中國(guó)CPA在線(xiàn)

中國(guó)CPA在線(xiàn) 我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|

京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)