中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

|

分類 |

成本模式 |

公允價值模式 |

|

資本化后續(xù)支出 |

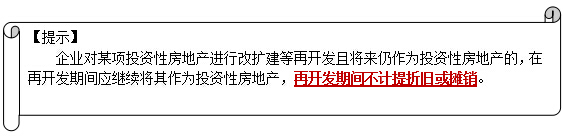

(1)轉(zhuǎn)入改擴建工程: 借:投資性房地產(chǎn)——在建 投資性房地產(chǎn)累計折舊/攤銷 投資性房地產(chǎn)減值準(zhǔn)備 貸:投資性房地產(chǎn) |

(1)轉(zhuǎn)入改擴建工程: 借:投資性房地產(chǎn)——在建 貸:投資性房地產(chǎn)——成本 ——公允價值變動 |

|

(2)發(fā)生改擴建支出 借:投資性房地產(chǎn)——在建 貸:銀行存款/應(yīng)付職工薪酬等 |

||

|

(3)改擴建工程完工: 借:投資性房地產(chǎn) 貸:投資性房地產(chǎn)——在建 |

(3)改擴建工程完工: 借:投資性房地產(chǎn)——成本 貸:投資性房地產(chǎn)——在建 |

|

|

費用化后續(xù)支出 |

與投資性房地產(chǎn)有關(guān)的后續(xù)支出,不滿足投資性房地產(chǎn)確認條件的,應(yīng)當(dāng)在發(fā)生時計入當(dāng)期損益。 借:其他業(yè)務(wù)成本 貸:銀行存款等 |

|

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號