|

資本市場線研究的問題 |

在投資組合研究中,引入無風險資產,在風險資產組合的基礎上進行二次組合。假設存在無風險資產。投資者可以在資本市場上借到錢,將其納入自己的投資總額;或者可以將多余的錢貸出。無論借入和貸出,利息都是固定的無風險資產的報酬率。 |

|

由無風險資產與風險資產組合構成的投資組合的報酬率與標準差 |

總期望收益率=Q×風險組合的期望報酬率+(1-Q)×無風險利率 總標準差=Q×風險組合的標準差 |

|

無風險資產與風險資產構成的投資組合的期望報酬率與總標準差的關系 |

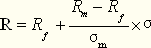

總期望收益率R=Q×風險組合的期望報酬率Rm+(1-Q)×無風險利率Rf

|

|

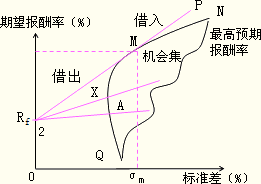

資本市場線 |

|

|

資本市場線 相關的重要結論 |

(1)市場均衡點: 資本市場線與有效邊界集的切點稱為市場均衡點,它代表惟一最有效的風險資產組合,它是所有證券以各自的總市場價值為權數的加權平均組合,即市場組合。 |

|

(2)組合中資產構成情況(M左側和右側):圖中的直線(資本市場線) 揭示出持有不同比例的無風險資產和市場組合情況下風險與預期報酬率的權衡關系。在M點的左側,同時持有無風險資產和風險資產組合,風險較低;在M點的右側,僅持有市場組合,并且會借入資金進一步投資于組合M。 |

|

|

(3)個人的效用偏好與最佳風險資產組合相獨立,對于不同風險偏好的投資者來說 , 只要能以無風險利率自由借貸 , 他們都會選擇市場組合,即分離原理 —— 最佳風險資產組合的確定獨立于投資者的風險偏好。 |

更多重要知識點:2015注冊會計師《財務成本管理》核心考點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號