企業合并形成的長期股權投資,初始投資成本的確定分為同一控制下控股合并與非同一控制下控股合并確定形成長期股權投資的初始投資成本。

(一)形成同一控制下企業合并形成的長期股權投資

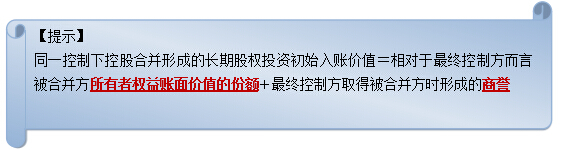

對于同一控制下的企業合并,從能夠對參與合并各方在合并前及合并后均實施最終控制的一方來看,最終控制方在企業合并前及合并后能夠控制的資產并沒有發生變化。合并方通過企業合并形成的對被合并方的長期股權投資,其成本代表的是在被合并方賬面所有者權益中享有的份額。

1、合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對價的,應當在合并日按照取得被合并方在最終控制方合并財務報表中的所有者權益賬面價值的份額作為長期股權投資的初始投資成本。

被合并方在合并日的所有者權益賬面價值為負數的,長期股權投資成本按零確定,同時在備查簿中予以登記。

長期股權投資的初始投資成本與支付的現金、轉讓的非現金資產及所承擔債務賬面價值之間的差額,應當調整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的,調整留存收益。

合并方發生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用,應用于發生時計入當期管理費用。

2、合并方以發行權益性證券作為合并對價的,應按發行權益性證券的面值總額作為股本,長期股權投資初始投資成本與所發行權益性證券面值總額之間的差額,應當調整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)不足沖減的,調整留存收益。

【注意】

上述在按照合并日應享有被合并方賬面所有者權益的份額確定長期股權投資的初始投資成本時,對于被合并方賬面所有者權益,應當在考慮一下幾個因素的基礎上計算確定形成長期股權投資的初始投資成本:

①被合并方與合并方的會計政策、會計期間是否一致。如果合并前合并方與被合并方的會計政策、會計期間不同的,應首先按照合并方的會計政策、會計期間對被合并方資產、負債的賬面價值進行調整,在此基礎上計算確定被合并方的賬面所有者權益,并計算確定長期股權投資的初始投資成本。②被合并方賬面所有者權益是指被合并方所有者權益相對于最終控制方而言的賬面價值。

③同一控制下企業合并形成的長期股權投資,如果子公司按照改制時確定的資產、負債經評估確認的價值調整資產、負債賬面價值的,合并方應當按照取得子公司經評估確認的凈資產的份額作為長期股權投資的初始投資成本。

④如果被合并方本身編制合并財務報表的,被合并方的賬面所有者權益的價值應當以其合并財務報表為基礎確定。

(二)形成非同一控制下企業合并形成的長期股權投資

1、非同一控制下的控股合并中,購買方應當按照確定的企業合并成本作為長期股權投資的初始投資成本。

企業合并成本包括購買方付出的資產、發生或承擔的負債、發行的權益性證券的公允價值之和。

非同一控制下企業合并涉及以庫存商品等作為合并對價的,應按庫存商品的公允價值,貸記”主營業務收入”或“其他業務收入”科目,并同時結轉相關的成本。

京公網安備 11010802024103號

京公網安備 11010802024103號