-

官方微博|

官方微博| -

官方微信|

官方微信| - 手機(jī)看課|

- 模考訓(xùn)練營(yíng)|

- 咨詢電話:

中國(guó)CPA在線

中國(guó)CPA在線

- 首頁(yè)|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽(tīng)CPA專業(yè)階段CPA綜合階段

官方微博|官方微信|

三、計(jì)算問(wèn)答題

本題型共4小題24分。其中一道小題可以選用中文或英文解答,請(qǐng)仔細(xì)閱讀答題要求。如使用英文解答,須全部使用英文,答題正確的,增加5分。本題型最高得分為29分。涉及計(jì)算的,要求列出計(jì)算步驟。

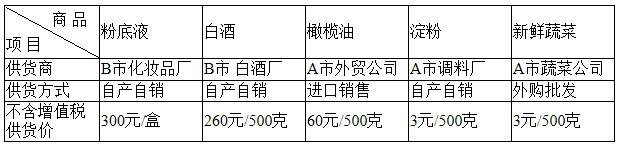

1.(本小題6分。)張女士為A市甲超市財(cái)務(wù)管理人員,她從2014年1月份開(kāi)始建立家庭消費(fèi)電子賬,6月份從甲超市購(gòu)買(mǎi)了下列商品:

(1)粉底液一盒,支出400元。

(2)白酒1 000克,支出640元。

(3)食品支出1 010元,其中:橄欖油2 500克,支出400元;淀粉1 000克,支出10元;新鮮蔬菜50千克,支出600元。

同時(shí)她對(duì)部分商品的供貨渠道和價(jià)格進(jìn)行了追溯,主要數(shù)據(jù)如下表:

(其他相關(guān)資料:化妝品的消費(fèi)稅稅率為30%,白酒消費(fèi)稅稅率20%加0.5元/500克。)

(1)計(jì)算甲超市銷(xiāo)售給張女士粉底液的增值稅銷(xiāo)項(xiàng)稅額。

(2)計(jì)算甲超市銷(xiāo)售給張女士白酒的增值稅銷(xiāo)項(xiàng)稅額。

(3)計(jì)算甲超市銷(xiāo)售給張女士食品的增值稅銷(xiāo)項(xiàng)稅額。

(4) 計(jì)算張女士購(gòu)買(mǎi)粉底液支出中包含的消費(fèi)稅稅額,并確定消費(fèi)稅的納稅人和納稅地點(diǎn)。

(5)計(jì)算張女士購(gòu)買(mǎi)白酒支出中包含的消費(fèi)稅稅額,并確定消費(fèi)稅的納稅人和納稅地點(diǎn)。

2.(本小題6分,可以選用中文或英文解答,如使用英文解答,須全部使用英文,答題正確的,增加5分,最高得分為11分。)某市一民營(yíng)客運(yùn)公司組織優(yōu)秀員工50人赴深港五日游,公司用自有客車(chē)將他們送至深圳某口岸,然后委托可從事跨境業(yè)務(wù)的深圳甲旅游公司承接后面的行程,按每人8 000元共支付給甲旅游公司旅游費(fèi)40萬(wàn)元。甲公司發(fā)生的支出如下:

(1)向深圳乙車(chē)行租賃了兩輛擁有深港兩地運(yùn)營(yíng)牌照的大巴用于在香港的運(yùn)輸,均由乙車(chē)行配備司機(jī),共支付10萬(wàn)元。

(2)支付給香港旅游公司在香港接團(tuán)費(fèi)用9萬(wàn)元。

(3)支付深圳門(mén)票費(fèi)4萬(wàn)元、食宿費(fèi)5萬(wàn)元、購(gòu)買(mǎi)旅游保險(xiǎn)2萬(wàn)元、導(dǎo)游工資2萬(wàn)元。

(其他相關(guān)資料:客運(yùn)公司同期所出售的由其所在地至深圳某口岸的客票票價(jià)為每人200元,所有經(jīng)營(yíng)主體非小規(guī)模納稅人,當(dāng)月無(wú)可抵扣進(jìn)項(xiàng)稅額。)

根據(jù)上述資料,按照下列序號(hào)計(jì)算回答問(wèn)題,每問(wèn)需計(jì)算出合計(jì)數(shù)。

(1)計(jì)算甲旅游公司取得旅游收入應(yīng)繳納的營(yíng)業(yè)稅,并請(qǐng)說(shuō)明其計(jì)稅依據(jù)確定的理由。

(2)乙車(chē)行取得的租車(chē)收入是否需要繳納增值稅或營(yíng)業(yè)稅?請(qǐng)說(shuō)明理由。如需要,請(qǐng)計(jì)算其應(yīng)納稅額。

(3)該民營(yíng)客運(yùn)公司用自有客車(chē)將員工運(yùn)送至深圳口岸是否需要繳納增值稅或營(yíng)業(yè)稅?請(qǐng)說(shuō)明理由。如需要,請(qǐng)計(jì)算其應(yīng)納稅額。

(4)甲旅游公司在計(jì)算繳納營(yíng)業(yè)稅時(shí)就其境外支付的可扣除部分,應(yīng)向主管稅務(wù)機(jī)關(guān)提交何種材料?若稅務(wù)機(jī)關(guān)有疑義,還應(yīng)補(bǔ)充提交何種材料?

3.(本小題6分。)甲企業(yè)2013年度發(fā)生部分經(jīng)營(yíng)業(yè)務(wù)如下:

(1)1月份取得國(guó)有土地4 000平方米,簽訂了土地使用權(quán)出讓合同,記載的出讓金額為4 000萬(wàn)元,并約定當(dāng)月交付;然后委托施工企業(yè)建造倉(cāng)庫(kù),工程4月份竣工,5月份辦妥了驗(yàn)收手續(xù)。該倉(cāng)庫(kù)在甲企業(yè)賬簿“固定資產(chǎn)”科目中記載的原值為9 500萬(wàn)元。

(2)3月份該企業(yè)因?yàn)樯a(chǎn)規(guī)模擴(kuò)大,購(gòu)置了乙企業(yè)的倉(cāng)庫(kù)1棟,產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)上注明的交易價(jià)格為1 200萬(wàn)元,在企業(yè)“固定資產(chǎn)”科目上記載的原值為1 250萬(wàn)元,取得了房屋權(quán)屬證書(shū)。

(其它相關(guān)資料:已知當(dāng)?shù)厥≌?guī)定的房產(chǎn)稅計(jì)算余值的扣除比例為30%,契稅稅率4%,城鎮(zhèn)土地使用稅稅率20元/平方米,產(chǎn)權(quán)交易印花稅稅率0.5‰。)

根據(jù)上述資料,按照下列序號(hào)計(jì)算回答問(wèn)題。

(1)計(jì)算業(yè)務(wù)(1)甲企業(yè)應(yīng)繳納的契稅、印花稅。

(2)計(jì)算業(yè)務(wù)(1)甲企業(yè)2013年應(yīng)繳納的房產(chǎn)稅、城鎮(zhèn)土地使用稅。

(3)計(jì)算業(yè)務(wù)(2)甲企業(yè)應(yīng)繳納的契稅、印花稅。

(4)計(jì)算業(yè)務(wù)(2)甲企業(yè)2013年應(yīng)繳納的房產(chǎn)稅。

4.(本小題6分。)中國(guó)公民王某在國(guó)內(nèi)一家企業(yè)工作,2014年上半年取得的收入情況如下:

(1)每月工資總額5 300元,含個(gè)人繳付的年金500元和按照規(guī)定繳付的“五險(xiǎn)一金”800元。

(2)1月取得2013年度年終獎(jiǎng)48 000元。

(3)3月承租市區(qū)房屋1套,每月支付租金2 000元;5月將該房屋轉(zhuǎn)租,每月取得轉(zhuǎn)租收入4 000元,并按規(guī)定繳納了營(yíng)業(yè)稅、城市維護(hù)建設(shè)稅和教育費(fèi)附加(不考慮其它稅費(fèi)),當(dāng)月還發(fā)生房屋修繕費(fèi)用1 000元,取得裝修公司正式發(fā)票。

(相關(guān)資料:該企業(yè)從2014年開(kāi)始實(shí)行企業(yè)年金補(bǔ)充養(yǎng)老制度,王某所在城市上一年度職工月平均工資為3 500元。王某本年度取得的工資與上年度相同。)

附:工資薪金所得個(gè)人所得稅稅率表

|

級(jí)數(shù) |

全月含稅應(yīng)納稅所得額 |

稅率(100%) |

速算扣除數(shù) |

|

1 |

不超過(guò)1 500元的 |

3 |

0 |

|

2 |

超過(guò)1 500~4 500元的部分 |

10 |

105 |

|

3 |

超過(guò)4 500~9 000元的部分 |

20 |

555 |

|

4 |

超過(guò)9 000~35 000元的部分 |

25 |

1 005 |

|

5 |

超過(guò)35 000~55 000元的部分 |

30 |

2 755 |

|

6 |

超過(guò)55 000~80 000元的部分 |

35 |

5 505 |

|

7 |

超過(guò)80 000元的部分 |

45 |

13 505 |

根據(jù)上述資料,按照下列序號(hào)計(jì)算回答問(wèn)題,每問(wèn)需計(jì)算合計(jì)數(shù)。

(1)計(jì)算企業(yè)年金個(gè)人繳費(fèi)工資計(jì)稅基數(shù)。

(2)計(jì)算王某上半年工資收入應(yīng)繳納的個(gè)人所得稅。

(3)計(jì)算王某領(lǐng)取年終獎(jiǎng)應(yīng)繳納的個(gè)人所得稅。

(4)計(jì)算王某5月份轉(zhuǎn)租房屋應(yīng)繳納的個(gè)人所得稅。

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊(cè)會(huì)計(jì)師協(xié)會(huì)培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號(hào)  京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)