一、前言

2015注冊會計師考試《財務成本管理》管理會計部分的內容雖然看著多,但是,難度都還可以接受,只要認真聽課和做題,一遍的學習應該可以拿下,所以學習后面的章節最好保持樂觀的心態和平靜的心情來學習,這樣學習效果比較好。那么好吧,已經到十九章了,真的是堅持的很不錯,這章的內容不算少,而且每年都會涉及一個主觀題,所以不能輕視哦,不過有中級基礎的真的要好很多,學習是一個積累的過程,這句話一點不假!

二、具體學習

1、預習

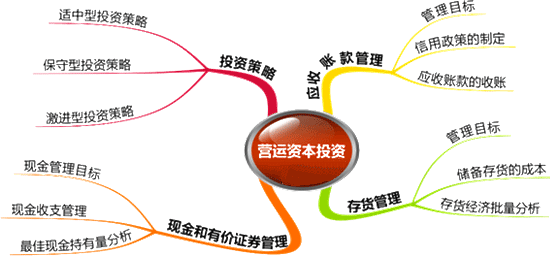

通過陳老師的思維導圖可以看到,內容真的不少哦,那么準備學習2015注冊會計師考試《財務成本管理》管理會計這章前規劃一下自己的情況吧!我個人覺得最難的部分數存貨管理了,不知道為什么一直比較討厭學習這部分呢,不過還是要努力拿下的。

2、聽課

學習2015注冊會計師考試《財務成本管理》管理會計最好思路明確,聽課可以分為三部分來聽,最好聽完一部分就停下來回過頭看看然后及時總結,先把講義中的題目全部消化掉,這樣會大大的提高學習效率哦。

3、總結

怎么把知識點轉為自己的,就靠平時的總結了,一起來看看這章必須要掌握的東西哦,重復復習,重復吧,一定記得住。

【要點1】營運資本投資的三種策略,要了解一下,也給下一章的學習打基礎,適中、保守和激進三種策略下的特點,注意客觀題的考核。

【要點2】現金和有價證券的管理,這部分的考點比較細,要認真學習哦。

(1)企業留存現金的三個原因,交易性需要、預防性需要、投機性需要。注意預防性需要取決于三個方面,會考客觀題,看看自己能否想起來。

(2)現金收支管理的四種策略:力爭現金流量同步、使用現金浮游量、加速收款、推遲應付款的支付。

(3)最佳現金持有量的確定方法有成本分析模式、存貨模式和隨機模式,注意這三種模式下具體的計算;三種模式均考慮的成本是機會成本。存貨模式和隨機模式均需要考慮的是機會成本和交易成本。

【要點3】應收賬款管理,這是重點,會出主觀題的內容,信用政策的決策不算難,關鍵是要思路清晰,計算認真,計算公式牢記,講義的例題能拿下,歷年考題能會做這部分應該沒什么問題。

【要點4】存貨的管理,也是個難點,而且涉及的公式很多。

(1)相關成本要理解,取得成本、儲存成本和缺貨成本。

(2)存貨經濟批量分析,七個假設條件會考核客觀題哦;最佳方式下變動訂貨成本與變動儲存成本是相等的,所以推導出來的公式一定要記住。

(3)基本模式的擴展,這個是在原來公式的基礎上將KC變為1-d/p。

(4)自制與外購存貨的決策,涉及的決策,要計算兩種方法的成本,成本低的為最優成本。

(5)保險儲備,需要計算儲存成本與缺貨成本,全年相關總成本低的為最優方案,練習個題目吧,了解的更加清楚。

4、做題

2015注冊會計師考試《財務成本管理》管理會計涉及的考點很多哦,不過都不難理解,想要在考試中拿分數,就要很熟練的應用,做題再做題,不要吝嗇的你的時間,如果不花時間做題,就算知識點理解了,考試也不一定能順利拿下。

怎么樣,財管的學習接近尾聲,加油吧,小伙伴們,如果累了,就想想當初報名時那個讓你堅持下去的理由吧!

京公網安備 11010802024103號

京公網安備 11010802024103號