一、前言

從今天開始和大家一起分享有關《審計》科目第五編第十八、十九章的學習筆記,這篇是財務報表審計工作中的“業務完成階段的工作”。下面就開始本篇兩章內容的學習。

二、本編學習方法

財務報表審計業務完成階段工作主要包括兩大環節:首先,匯總和評價錯報,對審計工作底稿作審計工作結束前的整理和復核;第二、根據審計準則和注冊會計師職業道德準則,對匯總的錯報進行職業判斷,在此基礎上,評價審計結果,在與客戶進行溝通后,獲取管理層聲明書,最后形成審計意見。

從上面注冊會計師對審計業務的流程來看,這兩章是審計工作的最后階段,也是核心階段,下面介紹一下本篇兩章的學習方法。

1.預習

因為本編內容涉及到審計工作的核心,所以每個地方的內容都顯得相對重要,編筐編簍,貴在收口,越是到最后,越是不能浮躁,踏實的預習,爭取一次性學懂。預習能使得你明白這次需要學習的內容,無論多與少,無論難易程度如何,看過了總歸是有點印象,帶著問題和記憶聽課效果會好很多。

2.本編各章學習步驟

步驟一:聽課——消化理解——解決問題

(1)對于第十八章

本章有3大考點,分別是錯報評價、期后事項、書面聲明,本章學習的時候,除了聽完老師的課件以外,應該弄明白以下三個內容:

【內容一】評價審計中發現的錯報、復核審計工作底稿和財務報表的內容;

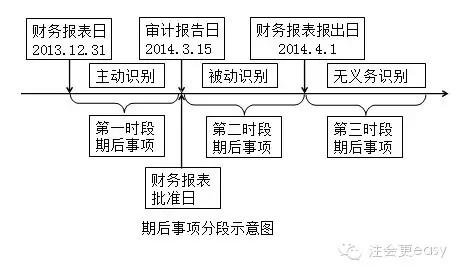

【內容二】期后事項要能正確區分哪些是需要調整的期后事項,哪些是不需要調整的期后事項,對不同時段的期后事項處理程序要非常熟悉,最好是能熟練的背誦出來,具體可以參考下面的圖形有助于大家理解和記憶。

期后事項可以按時段劃分為三個時段:

【內容三】書面聲明這塊內容幾乎年年會出題,考點有:管理層的聲明書的作用和內容、對書面聲明的簽署人、日期和涵蓋的期間、對管理層不提供要求的書面聲明財務的措施等。

以上三個內容是本章特別需要注意和了解的。下面給大家分析一些疑難問題:

【問題一】關于期后事項的劃分和處理

對于期后事項時段的劃分主要看準三個日期:財務報表日、審計報告日、財務報表報出日。

第一時段期后事項:財務報表日--審計報告日,應該分為調整事項和非調整事項。調整事項是在財務報表日前發生,在此時間段內發現需要調整財務報表的事項。非調整事項是在這個時間段內發生,不需要調整的事項。

第二時間段期后事項:是“發現”事項而不是在這段時間內“發生”事項,是發現第一時段內的影響財務報表使用者作出決策的事項,并且在第一時段內沒有進行披露。在這一時段需要進行披露。

第三時段期后事項,也是發現在第一時段發生的事項。在第二時段和第三時段發生的事情應該計入到下一年財務報表中。

【問題二】審計報告日怎么理解

審計報告日是指的在審計報告上簽署的日期,一般與完成審計工作日一致,另外,從應試角度來看,如果題目中只給出了審計工作完成日和管理層簽署已審財務報表日,那么以給出的日期作為審計報告日;如果同時給出了上面的日期,那么以管理層簽署已審財務報表日作為審計報告日。這是因為通常情況下,注冊會計師把審計報告草稿和已審財務報表草稿交給管理層,如果管理層簽署財務報表,那么注冊會計師就簽署審計報告,所以和管理層簽署已審財務報表日是一致的。

【問題三】判斷銷售退回是否最為調整事項?

情況一:如果在報告年度正常銷售,沒有提到退貨期、退貨率等條件,正常確認收入結轉成本,在報告年度的日后期間內因產品質量等原因發生退貨,這種情況作為日后事項;如果在報告年度的非日后期間內因產品質量等原因發生退貨,則不屬于日后事項,應沖減退回當月的收入、成本。

情況二:如果在報告年度銷售時,確認了收入結轉了成本,但能夠根據以往經驗合理估計退貨率,并做了相關處理,即沖減了一部分收入成本,在下年再發生退貨時就不屬于日后事項;如果是發生在日后期間的退貨,估計退貨率與實際退貨率不符合,一般情況下,估計退貨率與實際退貨率不符,不屬于資產負債表日后事項,應當作為當期業務處理,但是如果估計退貨率與實際退貨率嚴重不符,就屬于前期差錯,作為資產負債表日后事項了。

情況三:如果在報告年度銷售時,存在一個退貨期,此時不需要估計退貨率,此時銷售是不能確認收入結轉成本的,只能借:發出商品,貸:庫存商品;在報告年度退貨期內發生退貨,不屬于日后事項。

【問題四】對“調表不調賬”的理解

“調表不調賬”是從注冊會計師的角度進行的分析,即只針對報表項目的重大錯報進行調整,而對于賬簿記錄來說,注冊會計師不承擔相應的調整義務,而是由被審計單位進行調整。比如日后銷售退回業務來說,注冊會計師直接調整報告年度財務報表的收入、成本、稅金等相關項目即可,但對與賬簿記錄來說,應當由被審計單位編制會計調整分錄,然后對賬簿記錄進行調整。會計上也是在這一年編制會計上的調整分錄,只是調整分錄中會涉及以前年度損益調整等科目,這相當于是對上一年的賬簿的調整。

(2)對于第十九章

注冊會計師最后上交的成果就是審計報告了,所以本章考試一定會出題的,學習的時候應關注以下重點內容:

【內容一】判斷審計報告的類型,審計報告的基本內容,對報告的格式與內容要加強記憶,對審計報告說明段、意見段、強調事項段以及否定意見審計報告的寫法,100%背下來,一旦考到綜合題,跑得了和尚跑不了廟的,背誦+默寫是唯一管用的辦法。

【內容二】不同情況下對應數據和比較財務報表對審計意見的影響

【內容三】對重大不一致和對事實的重大錯報采取的審計措施。

【問題五】審計意見類型的判斷標準

◆根據重要性水平來判斷,如果低于重要性水平,無保留意見;如果高于重要性水平,保留意見;如果錯報導致盈虧互轉,則出具否定意見;同時需要關注強調事項段。對于審計報告的格式怎么寫你要清楚。

◆對于分類錯誤的,分類錯報超過重要性水平的一般只出具保留意見報告,而不出具否定意見報告。

◆無保留意見:財務報表充分公允反映,沒有錯報。

◆保留意見:有錯報,但超過重要性水平金額不是很大;審計范圍受限,對財務報表影響重大,但不具有廣泛性。

◆無法表示意見:審計范圍受限,對財務報表影響重大,對財務報表具有廣泛性。

【問題六】關于重大錯報和重大不一致的區別

◆這兩個都屬于其他信息,根據準則規定,重大不一致是指其他信息與已審計財務報表中的信息相矛盾。重大不一致可能會導致注冊會計師對根據以前獲取的審計證據得出的審計結論產生懷疑,甚至對形成審計意見的基礎產生懷疑。

◆對事實的重大錯報是指在其他信息中,對與已審計財務報表所反映事項不相關的重要信息做出了不正確的表述或列報。那么重大不一致的意思就是其他信息與財務報表內容相關的信息存在矛盾了,這就可能會導致注冊會計師對根據以前獲取的審計證據得出的結論產生懷疑,甚至對形成的審計意見產生懷疑。

◆對事實的重大錯報是在其他信息中,對與已審計財務報表反映事項無關的重要信息做出了不正確的表述或列報。即兩者最大的區別就是前者與財務報表有關;后者與財務報表無關。

【問題七】關于比較信息、對應數據、期初余額之間的關系

◆比較信息包括對應數據和比較財務報表。期初余額屬于對應數據。

◆對應數據,屬于比較信息,是指作為本期財務報表組成部分的上期金額和相關披露,這些金額和披露只能和與本期相關的金額和披露(稱為“本期數據”)聯系起來閱讀。對應數據列報的詳細程度主要取決于其與本期數據的相關程度。這其中期初余額屬于對應數據的范疇。

◆比較財務報表,屬于比較信息,是指為了與本期財務報表相比較而包含的上期金額和相關披露。比較財務報表包含信息的詳細程度與本期財務報表包含信息的詳細程度相似。舉例:比如本期為2015年度財務報表,與本期一同報出的還包括2013、2014年度財務報表的金額和相關披露,這兩期報表稱為比較財務報表。

步驟二:做題——復習——總結

為了更好的掌握本編內容,做題是必不可少的,尤其是最近5年真題中涉及本編的綜合題和簡答題,以前年度考過的考點一定需要掌握的。做完習題,整理錯題,復習總結都是一系列“期后事項”了,這些“期后事項”只能大家慢慢去完成了。

以上的內容只是蜻蜓點水的給大家做了一個簡單的梳理和總結,本編的內容對于注會審計科目來說,太重要了,所以請大家也多投入一點精力,對于本編的學習還需要有一定的會計基礎知識做鋪墊,如果您尚未學習會計考科目或者對會計科目已經遺忘,請先復習一下相關知識再來學習,效果是截然不同的。

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號