一、前言

如果把學習財務成本管理比作爬山的話,我想說,學完第七、八、九章內容,我們已經征服了這座山最高、最陡峭、最難的部分,進入第十章《資本結構》的學習,開始逐步輕松,尤其是對于一些有財務管理基礎的童鞋來說,所以充滿熱情、愉快、積極的來學習吧。

二、具體學習

1.預習

因為內容不是很難,所以課前的預習特別有必要,一來是可以知道本章的內容,二來提高聽課效率可以節省復習時間,課堂上能消化的東西盡量消化掉。這是陳老師的思維導圖,依舊跟著可愛的陳老師來學習吧!

2.聽課、看講義+總結

首先要求:這章必須全面學習,因為是可以出主觀題的哦,了解資本結構就是負債與權益的比率,然后開始聽課,內容也不少,所以根據自己的情況來分段學習,總共是四節的內容,可以聽完一部分來復習總結后再開始學習另一部分。

總體聽完課后開始閱讀講義以便可以加深印象,之后就要自己動手總結一些重要的知識點。下面我們一起在這里捋一捋本章的重要考點。

【重點1】市場有效的三個條件:理性的投資人、獨立的理性偏差和套利行為。注意這三個是滿意一個條件即可。

【重點2】有效資本市場對財務管理的意義有三個(這里要明白決定公司價值的是“理財行為”,所以管理者不能通過改變會計方法提升股票價值)。

【重點3】資本市場有效的區分,這里有大量的文字,注意理解加記憶:

(1)弱勢有效市場,股價只反映歷史信息的市場。有關證券的歷史信息對證券的現在和未來價格變動沒有任何影響,不能通過對公開市場的信息分析獲得超額利潤。

(2)半強式有效市場,價格不僅能反映歷史信息,還能反映所有公開信息的市場

(3)強式有效市場,價格不僅能反映歷史的和公開的信息,還能反映內部信息的市場,這種情況下,內幕消息是無用的。

另外,注意各種有效市場下的方法。

【重點4】經營杠桿系數:

(1)首先明確,只要是企業,就存在經營杠桿,經營杠桿的支點是固定成本,由于銷售量一定程度的變動引起息稅前利潤產生更大的變動,經營杠桿系數越大表明經營風險也就越大,反之則越小。

(2)一些重要的、必須熟記于心的公式:

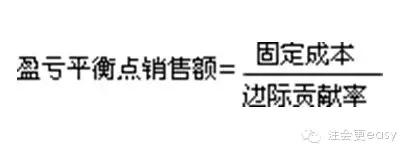

盈虧平衡點銷售量=固定成本/(單價-單位變動成本)

經營杠桿系數=基期的邊際貢獻/基期的息稅前利潤

其中:邊際貢獻=息稅前利潤+固定成本【注意】固定成本中不包含利息費用。

(3)銷量、單價與經營杠桿系數成反向變動;固定成本、單位變動成本與經營杠桿系數成同向變動。

【重點5】財務杠桿系數

(1)如果一個企業有債務,就有財務風險,企業由于存在固定融資成本而導致的每股收益變動率大于息稅前利潤變動率的現象,被稱為“財務杠桿效應”。

(2)公式:每股收益變化的百分比除以息稅前利潤變化的百分比或息稅前利潤/稅前利潤。

【重點6】聯合杠桿系數=經營杠桿系數*財務杠桿系數或者=邊際貢獻/稅前利潤

【重點7】資本結構理論,這部分比較難,介紹了資本機構的MM利潤和其他理論,每種理論下的結論要理清清楚,這部分還是多聽聽陳老師的講解,感覺都是重點。

【重點8】資本結構決策分析的三種方法:資本成本比較法、每股收益無差別點和企業價值比較法,其中第一種最簡單,計算加權平均資本成本。第二種會在主觀題中考核,高于無差別點的用債務籌資,低于的用權益籌資。第三種在理論是最完善的方法,知道股票市場價值的計算方法(債務的市場價值等于面值)。

3.做題

因為本章涉及的公式多,所以總結完后就開始做題吧,講義的題目是真不少哦,要吃透,重要的是整理錯題,做題,永遠的重點。

雖然這章內容不少,但是總體難度不大,除了資本結構理論那部分需要下功夫學習,別的部分難度都還可以接受,所以,稍微使勁兒一下就可以的拿下的,親們,加油吧!

京公網安備 11010802024103號

京公網安備 11010802024103號