一、前言

從今天開始和大家一起分享有關《審計》科目第四編第十三、十四、十五、十六、十七章的學習筆記,這編主要是介紹11個特殊事項的審計,它們分別是:對舞弊和法律法規的考慮、審計溝通、注冊會計師利用他人的工作、對集團財務報表審計的特殊考慮、其他特殊項目的審計,下面就開始本編五章內容的學習。

二、本編學習方法

本編包含了五章的內容,主要介紹除循環審計外的其他特殊事項的審計,這部分有些內容學習和考試難度還很大,但是學習本編的時候,需要按照之前第七章第八章的思路來學習,比如:“識別、評估、應對”這些特殊事項導致財務報表的重大錯報風險。如果本編的五章都建立這樣的思維去學習的話,這樣學習的效果可能會好一些。

大家試著可以自己用上面的思維去總結學習一下,下面對各章的學習以及重點知識進行逐一介紹:

1.預習

對于本編來說,因為近幾年對本編考試的難度加大了,相應的分值也有增加,所以建議大家還是先拿著輔導書或者講義先預習一下。

2.聽課-講義-總結

(1)對于第十三章

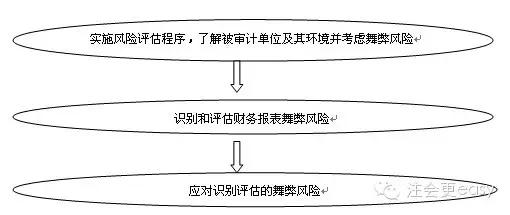

“舞弊”是教材絕對的重要內容,需要全面學習與掌握。財務報表審計測試流程的核心環節是對重大錯報風險的識別、評估、應對,而恰恰舞弊包括在財務報表重大錯報風險中,因此,大家可以參考下圖來學習:

看完上面的圖形,相信您已經對審計測試流程有一定的熟悉了,下面就本章一些易混淆的的內容給大家一些提示:

A舞弊三角理論中,應正確區分動機和壓力、機會與借口的關系:

動機和壓力一般就是指管理層或相關人員面臨的一些指標性的要求或者是管理層的薪酬與企業的經營績效掛鉤時的一種狀態。

機會是就是可以讓這種壓力和動機變成現實的便利條件。比如說內控失效的話,管理層舞弊、造假肯定就比較容易了,也就給其帶來了造假的機會。

借口就是管理層造假之后,所采取的防止別人發現的措施。比如說故意限制注冊會計師的審查范圍,找各種借口推脫責任等等。

可以說動機或壓力、機會、借口三個因素是存在發生的先后順序的,首先會有壓力和動機,然后才會尋求機會,最后才會找出掩蓋的借口。如果遇到這種題目,可以將選項拿出來比較,看其是屬于前、中、后哪個方面以此來判斷選項是屬于三個因素中的哪個。

B報表層次重大錯報和管理層凌駕于治理層之上的錯報的區別:

財務報表層次是從財務報表整體來說的,不能歸為某個具體的認定。財務報表層次重大錯報風險與財務報表整體存在廣泛聯系,它可能影響多項認定。此類風險通常與控制環境有關,如管理層缺乏誠信、治理層形同虛設而不能對管理層進行有效監督,也可能與其他因素有關,如經濟蕭條、企業所處行業處于衰退期。此類風險難以被界定于某類交易、賬戶余額、列報的具體認定。

管理層凌駕于治理層之上的錯報,導致的風險可以是報表層次的,也可以是認定層次的。

(2)對于第十四章

本章包含了兩個特殊事項審計,分別是注冊會計師與治理層的溝通、前任注冊會計師與后任注冊會計師的溝通。

鑒于本章的考試分數不多,內容相對簡單,大家可以快速聽課掌握其主要考點,建議復習中按照老師講解的講義內容進行適當的記憶即可,不宜投入太多精力。下面整理一些重要知識點給大家鞏固:

A對于前后任注冊會計師的理解:

前任注冊會計師是指已對被審計單位上期財務報表進行審計,但被現任注冊會計師接替的其他會計師事務所的注冊會計師。后任注冊會計師是指正在考慮接受委托或已經接受委托,接替前任注冊會計師對被審計單位本期財務報表進行審計的注冊會計師。前后任注冊會計師是就會計師事務所發生變更時的情況而言的。在未發生會計師事務所變更的情況下,同處于某一會計師事務所中的不同的注冊會計師不屬于前后任注冊會計師的范疇。

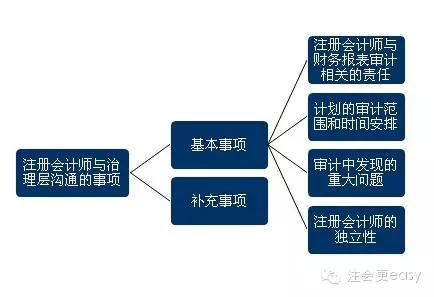

B與治理層溝通的事項:

上圖很直觀的反映出來這個知識點,大家需要熟悉并掌握。

(3)對于第十五章

與第十四章一樣,本章需要關注兩個特殊事項審計,分別是利用內部審計的工作、利用專家的工作等。本章也相對簡單,建議在理解的基礎上加強記憶,并結合相關的習題來掌握。下面給大家就兩個主要的問題提給大家闡釋一下:

A專家的勝任能力和專業素質的區別:專家的勝任能力、專業素質和客觀性,對評價專家的工作是否適合審計目的具有重大影響。專家的勝任能力與其專長的性質和水平有關。專家的專業素質與在業務的具體情況下對勝任能力的發揮相關。影響專業素質發揮的因素包括地理位置(專家所在的國家或地區)、可用的時間和資源等。專家的客觀性與其偏見、利益沖突及其他可能影響。

B內部審計和注冊會計審計的區別和聯系:內部審計是企業的一個部門,屬于管理層下屬的一個機構,主要是針對企業經營管理等方面進行審計,獨立性較差。而注冊會計師審計就是審計客戶委托注冊會計師對其財務報表或者特定項目進行審計,并出具審計報告。二者運用的審計程序和審計方法是相近的。

(4)對于第十六章

對于本章的內容,是近三年考試的熱門命題點,雖然本章內容不多,但是相對抽象,答對的概率較低,在學習時候,應關注一下幾個方面:

第一:對重要組成部分的兩者特征類型一定要弄清楚,不同的類型審計策略是不同的,這是判斷的基礎;

第二:結合集團項目組和組成部分注冊會計師的定義,了解其不同的責任,這對理解審計策略有很大的幫助。

第三:關于重要性的理解,應考慮組成部分實際執行重要性如何確定,由誰來確定。

第四:對于第七節是本章學習的重點,應該重點把握這節的相關內容。

(5)對于第十七章

對于本章,學習難度較大,鑒于近三年考試的分數急劇上升,建議您平時學習的時候在本章多下點功夫。本章主要有四個特殊事項審計的知識點,分別是審計會計估計、關聯方審計、考慮持續經營假設、首次接受委托時對期初余額的審計等內容,本章的學習,以講義為主,正式進入學習之后,一定要認真聽講,重點是要真正聽懂老師所講的內容。一般這個部分需要反復聽,一遍是不夠的。自己一定要總結重要的知識點和內容。教材上沒有什么例題,所以一定要搞懂講義上的例題。沒事多翻翻教材和講義。這章的內容必須反復溫習,達到鞏固知識點的目的。多總結,多看書,只要這樣,才能把這個熱門的章節的知識點掌握透徹。

本編的內容總體來說還是比較重要的,大家可以參考以上提示的內容去復習,也可以跟隨輔導老師一起學習,只要有學習的效果,能做對題,能理解,我相信我們離及格不遠了,還有三編就能結束第一輪的學習了,大家都跟上了嗎?

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號