一、前言

從今天開始和大家一起分享有關注冊會計師《審計》科目第三編第九、十、十一、十二章學習筆記,從第九章開始就開始進入審計實務學習部分,主要介紹銷售、采購、生產、貨幣資金等業務的循環審計內容,這些內容需要建立在相關會計基礎知識之上,希望大家在科目與科目之前進行相互的聯系,為綜合階段的學習奠定扎實的基礎。下面就開始本篇四章內容的學習。

二、本編學習方法

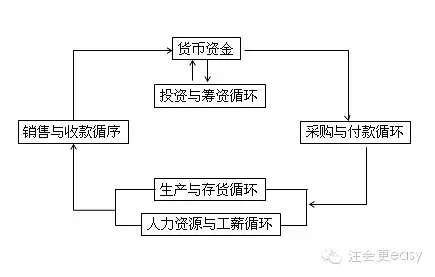

本篇包含了四章的內容,主要介紹四大業務循環,各業務循環之間的關系見下圖所示:

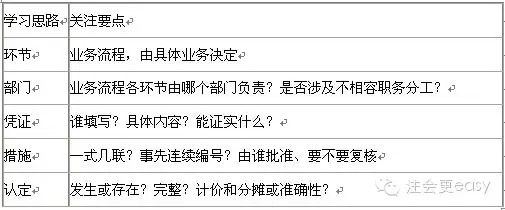

對于本圖內涉及的各個業務循環審計都是考試出題點,大家學習要引起足夠的重視,對于本篇的學習,大家要有一套自己學習的思維模式,可以參考如下格式:

大家試著可以自己總結對照一下,對教材涉及的四大業務循環進行梳理和總結。下面對各章的學習以及重點知識進行逐一介紹:

1、預習

對于本篇來說,預習是必須要做的,至少在聽課之前,先把上面的學習表格填了,這樣學習才會有效果。第三編的四章在考試中有很重要的地位,所以預習也是符合投入產出效應的。本篇需要站在注冊會計師的角度來學習,思路為:第一、了解該業務循環的基本流程(結合上表,下同);第二、評估報表項目的認定錯報風險,確定具體審計目標;第三、針對所確定的具體審計目標設計和實施進一步審計程序。

2、聽課~講義~總結

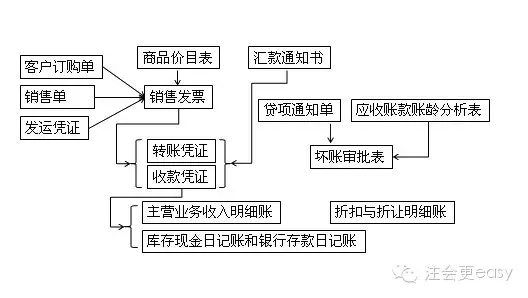

(1)對于第九章

在學習的時候,需要了解下圖的憑證與會計記錄:

上圖涉及的表、單、憑證、帳在考試中經常出現,建議沒有會計基礎的同學來說,結合圖形,對照講義和課件自行學習,不能偷懶哦。

注意一下銷售通知單與銷售單的區別:

銷售發票通知單是銷售部門編制的,用來通知開具賬單部門及時正確的開具發票。即在銷售環節使用的。其作用是:企業銷售部門應當按照經批準的銷售合同編制銷售計劃,向發貨部門下達銷售通知單,同時編制銷售發票通知單,并經審批后下達給財會部門,由財會部門或經授權的有關部門在開具銷售發票前對客戶信用情況及實際出庫記錄憑證進行審查無誤后,根據銷售發票通知單向客戶開出銷售發票。編制銷售發票通知單的人員與開具銷售發票的人員應當相互分離。即可以說這個銷售發票通知單是為了及時并正確的開具銷售發票的。銷售單通常就是我們所說的由企業自制的銷售清單一類的東西。

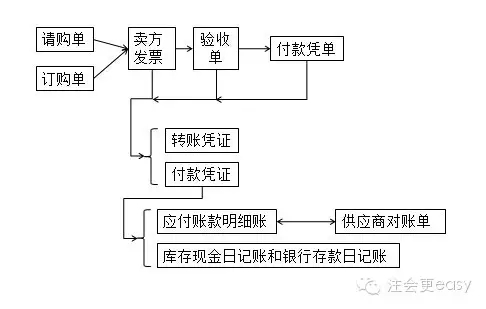

(2)對于第十章

在學習的時候,需要了解下圖的憑證與會計記錄:

本章除了上述流程需要熟悉外,對于固定資產和應付賬款相關認定也是需要熟悉的,比如:對于應付賬款函證如何理解?對于函證程序來說,主要是針對的高估,而對于低估來說,沒有直接作用,但這個地方一定要注意并不是說絕對不能執行函證,而是說一般情況下不執行函證程序針對應付賬款的低估。

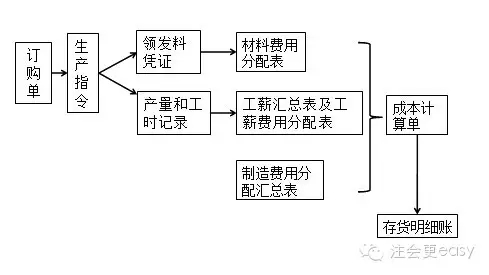

(3)對于第十一章

在學習的時候,需要了解下圖的憑證與會計記錄:

作為注冊會計師,上圖的流程需要了解和熟悉,但是這個不是本章最重要的知識點,本章最重要的是存貨的實質性程序,尤其是存貨監盤的內容,下面總結一下:

A存貨監盤計劃的主要內容:

【存貨監盤的目標】包括獲取被審計單位資產負債表日有關存貨數量和狀況、以及有關管理層存貨盤點程序可靠性的審計證據,檢查存貨的數量是否真實完整,是否歸屬被審計單位,存貨有無毀損、陳舊、過時、殘次和短缺等狀況。

【存貨監盤的范圍】監盤范圍的大小取決于存貨的內容、性質以及與存貨相關的內部控制的完善程度和重大錯報風險的評估結果。

【存貨監盤的時間】監盤的時間,包括實地察看盤點現場的時間、觀察存貨盤點的時間和對已盤點存貨實施檢查的時間等,應當與被審計單位實施存貨盤點的時間相協調。

B存貨監盤的要點及關注事項:注冊會計師需要重點關注的事項包括盤點期間的存貨移動、存貨的狀況、存貨的截止確認、存貨的各個存放地點及金額等。

C檢查存貨的范圍:注冊會計師應當根據對被審計單位存貨盤點和對被審計單位內部控制的評價結果確定檢查存貨的范圍。

D存貨監盤程序:評價管理層用以記錄和控制存貨盤點結果的指令和程序;觀察管理層制定的盤點程序的執行情況。

注冊會計師應對盤點時及其前后的存貨移動的控制程序進行觀察;對期末存貨進行截止測試,注冊會計師通常可觀察存貨的驗收入庫地點和裝運出庫地點以執行截止測試。在存貨入庫和裝運過程中采用連續編號的憑證時,注冊會計師應當關注截止日期前的最后編號。

【檢查存貨】在存貨監盤過程中檢查存貨時,注冊會計師應當把所有過時、毀損或陳舊存貨的詳細情況記錄下來。

【執行抽盤】注冊會計師應盡可能避免讓被審計單位事先了解將抽盤的存貨項目。

在對存貨盤點結果進行測試時,注冊會計師可以:從存貨盤點記錄中選取項目追查至存貨實物,以測試盤點記錄的準確性;從存貨實物中選取項目追查至盤點記錄,以獲取盤點記錄的完整性。

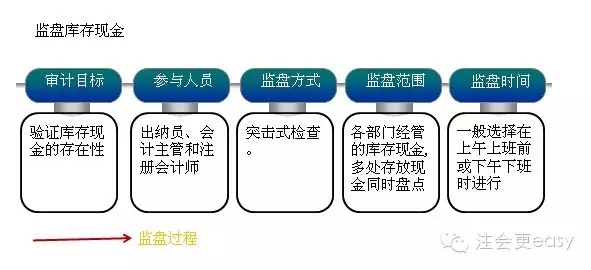

(4)對于第十二章

對于本章,學習的時候主要把握庫存現金的監盤與銀行存款余額的函證,對于庫存現金的監盤,注意以下的圖:

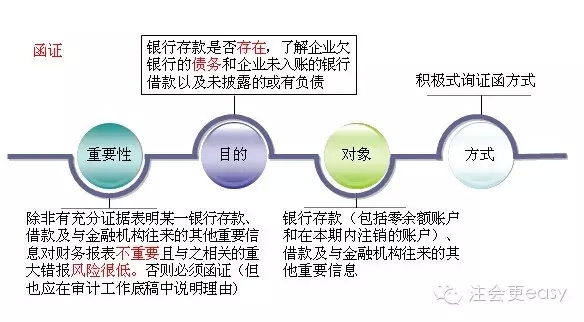

通過以上圖形,將庫存現金的監盤的內容都展現出來了。對于銀行存款的函證,總結以下知識點:

上面的內容只是給大家蜻蜓點水式的提醒一下,更多內容還是需要大家去聽課、做題、做題、總結等循環往復。

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號