中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

一、前言

經(jīng)過了第七章《期權(quán)價值評估》的痛,我們要開始另一個重點加難點了,《企業(yè)價值評估》,這部分的難度大,而且很重要,幾乎每年的主觀題都會涉及到,要求我們必須不留死角的全部拿下。

二、具體學(xué)習(xí)

1、預(yù)習(xí)

一直跟著陳老師學(xué)習(xí)財務(wù)成本管理,這是一科很難的課程,不過用陳老師教的很多方法都可以更好的掌握知識點,我們一起來看看這章的主要內(nèi)容。重點是學(xué)習(xí)評估方法,其中現(xiàn)金流量折現(xiàn)模型又是重中之重。

2、聽課+總結(jié)

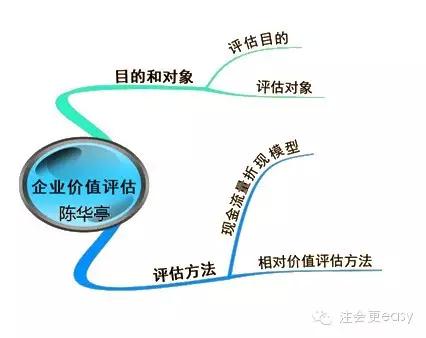

比較重要的章節(jié),最好用慢一些的語速來仔細(xì)聽老師講解,分析問題和解決方法以及在考試中會用到的一些小竅門,聽完一部分以后一定要及時總結(jié),因為本章內(nèi)容多,可以分為兩部分來學(xué)習(xí),這部分我們先學(xué)習(xí)企業(yè)評估價值的目的和對象以及先進流量折現(xiàn)模型。一起來看看這章重要知識點。

【重點1】企業(yè)價值評估的目的是幫助投資人和管理當(dāng)局改善決策,這部分中又大量的文字,要大致了解一下。

【重點2】企業(yè)價值評估的對象是整體的經(jīng)濟價值,注意是整體的。這里重要的是要理解企業(yè)價值評估的分類,三個分類要知道怎么分,其實第一個分類實體價值與股權(quán)價值涉及的公式聯(lián)系管理用財務(wù)報表來學(xué)習(xí),別的分類要從客觀題來掌握。文字考核的題目相對簡單,一定要過關(guān)(經(jīng)債務(wù)價值一般用賬面價值)。

【重點3】企業(yè)價值評估方法中的現(xiàn)金流量折現(xiàn)模型

(1)折現(xiàn)模型基本原理:企業(yè)價值=預(yù)測期流量現(xiàn)值+后續(xù)期流量現(xiàn)值,企業(yè)價值兩種模式的計算要過關(guān)。

(2)企業(yè)現(xiàn)金流量的種類和模型:現(xiàn)金流量分為股利流量、股權(quán)流量、實體流量。模型也分為三個鼓勵現(xiàn)金流量模型、股權(quán)現(xiàn)金流量模型、實體現(xiàn)金流量模型,一般是后兩個用的多,股權(quán)現(xiàn)金流量適用股權(quán)資本成本折現(xiàn),實體現(xiàn)金流量使用加權(quán)平均資本成本折現(xiàn)。

(3)預(yù)測期的年數(shù):永續(xù)增長率的第一年作為預(yù)測期的最后一年,這個在做題中會常遇到,記住它會提高做題效率。

(4)預(yù)測期現(xiàn)金流量的確定方法主要是編表法和公式法,其實編表法是三章報表交叉來進行編制;公式法要聯(lián)系第二章管理用財務(wù)報表的三個簡化公式:實體現(xiàn)金流量=稅后經(jīng)營利潤-凈經(jīng)營資產(chǎn)凈投資;債務(wù)現(xiàn)金流量=稅后利息費用-凈負(fù)債的增加;股權(quán)現(xiàn)金流量=股利分配-股權(quán)資本凈增加。這部分很重要,如果覺得陌生,趕緊到第二章復(fù)習(xí)一下相關(guān)內(nèi)容。

(5)后續(xù)期現(xiàn)金流量的確定,因為在穩(wěn)定的條件下,經(jīng)營效率和財務(wù)政策不變,資本結(jié)構(gòu)和股利分配政策等都不變,影響實體現(xiàn)金流量和股權(quán)現(xiàn)金流量的各因素都與銷售額同步增長,因此現(xiàn)金流量增長率與銷售率增長率相同,這里的公式要相當(dāng)熟練。

(6)現(xiàn)金流量折現(xiàn)模型的應(yīng)用

股權(quán)現(xiàn)金流量模型的應(yīng)用中的永續(xù)增長模型:股權(quán)價值=下期股權(quán)現(xiàn)金流量/(股權(quán)資本成本-永續(xù)增長率),增長率等于0的時候為零增長模型;兩階段增長模型股權(quán)價值=預(yù)測期股權(quán)現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。這里還是多練習(xí)題目,陳老師講義的題目首先要會做。

實體價值中的永續(xù)增長模型=下期實體現(xiàn)金流量/(加權(quán)平均資本成本-永續(xù)增長率),兩階段模型下實體價值=預(yù)測期實體現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。

3、做題

總結(jié)中列出來了一些重要的公式,關(guān)鍵是公式的應(yīng)用,必須要相當(dāng)熟練,如果困難就先把講義的題目弄明白,反復(fù)的聽陳老師來講解,然后再開始拿習(xí)題冊的題目練,關(guān)鍵是要總結(jié)題目涉及的考點以及做題的思路。

如果現(xiàn)金流量折現(xiàn)模型弄明白了,那下一個知識點相對價值評估法對我們來說就是小case了。

特別推薦:2015注冊會計師《財務(wù)成本管理》學(xué)習(xí)筆記匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號