一、前言

從今天開始和大家一起分享有關《審計》科目第二編第八章的學習筆記,第八章學習的重要性在上一章的學習筆記中已經給大家介紹過了,大家跟著我一起來看看吧。

二、本章學習方法

上一章的學習筆記中已經給大家介紹過了,從第二編開始,就需要我們建立審計思維,可以采用“假如我是注冊會計師”的方法來學習,本編有兩章,分別介紹了風險評估和風險應對,先來看看學習總體的思路:

從上面的圖可以看出,第一步到第三步是環環相扣的,而第八章風險評估主要介紹了審計測試流程的“下游”,即了應對“上游”評估的重大錯報風險。下面我們就一起來學習總結一下吧。

1、預習

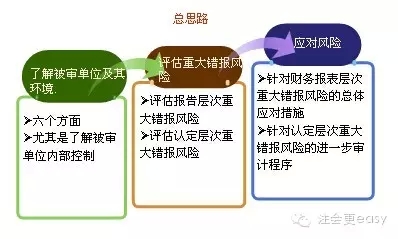

建議大家還是先看一下老師的講義為好,或者看看徐永濤老師的這個思維導圖:

從圖中可以看出,本章主要是有四大考點,預習的時候可以先了解一下其含義,之后就開始聽課學習。

2、聽課&講義

聽課之前,給大家介紹一下本章的學習思路:

第一:注冊會計師根據之前(第七章的內容,包括了解被審計單位及其環境,內部控制等內容)所做的評估,對所評估的財務報表層次的重大錯報風險,制定相應的總體應對措施。

第二:注冊會計師根據對所評估的認定層次的重大錯報風險,設計“進一步審計程序”;

第三:注冊會計師將設計的“進一步審計程序”進行擴展,即實質性程序和控制測試。

上面的學習思路是從徐永濤老師的審計思維導圖中擴展出來的,在聽課之前必須要先了解一下的。

本章的課時會比較多,建議大家每一講需要認真聽講,講義也必須要看。如果第一次聽不懂沒關系,多聽幾次慢慢就會有感覺和思路了。

3、關于本章的學習方法和學習技巧

關于本章的學習方法:先聽網校老師的基礎班講課并學習網校的講義,一章節一章節的進行,然后仔細看教材。當然,在看教材的過程中,不懂的地方還是有不少的,因為第一遍學習的時候,覺得審計晦澀難懂,不容易理出頭緒來,對整個框架、整個審計流程有種霧里看花的感覺。對于不懂得地方,可以在網校的答疑版上詳細提問,大家一定要好好利用這個資源,不懂就問!然后做練習冊,夯實基礎。

本章需要大家重點掌握各個知識點,再此提醒大家需要注意一下以下內容:

(1)實質性程序和實質性分析程序

兩者的內容大家經常混淆,實質性程序包括了細節測試和實質性分析程序,兩者之間是包括與被包括的關系。實質性分析程序的本質還是分析程序,即根據財務數據之間以及財務數據和非財務數據之間的內在關系進行分析,并得到分析結論,主要目的是提供方向性指導作用。

(2)區分控制測試和實質性程序

注冊會計師直接做某些檢查程序就是實質性程序,如果是被審計單位先做某項與賬戶不直接相關的檢查性控制或預防性控制,注冊會計師再看其有無真正在做,那就是控制測試。一般來說實質性程序獲得的證據不會再反過來證實控制的有效性,否則審計就會沒完沒了。簡單來說,主要看注冊會計師的目的,這個程序如果是為了檢查某賬戶、余額的相關認定,那就是實質性程序,比如函證;如果是為了測試被審計單位相關內部控制執行的好壞等,是控制測試。

這兩個知識點是大家在學習的時候會經常遇到的問題,再次給大家簡單的說一下,其余的內容大家可以通過老師的講義、課件來進行學習。

4、做題、總結

如果聽課看書累了,做做習題是個不錯的選擇,做題可以檢驗大家對知識點的掌握程度,本章的歷年考題也是一個不錯的參考資料,對相關知識點需要記憶和理解。

第二編的學習筆記到此給大家總結完了,三分之一的內容已經學完,學到這里,大家對第一編的內容又記得多少呢?第一遍學習是注會學習中最困難的階段,耗時也是最長的。這個階段也也許會讓大家感覺到郁悶,感覺對于審計有些摸不到頭腦,但是相信你第二遍、第三遍學習的時候可能會豁然開朗。

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號