一、前言

從今天開始和大家一起分享有關《審計》科目第二編第七章的學習筆記,第七章是第二編的第一章,學習難度較大,大家跟著我一起來看看吧。

二、本章學習方法

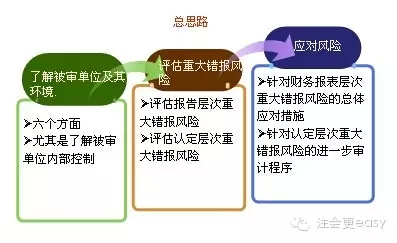

從第二編開始,就需要我們建立審計思維,可以采用“假如我是注冊會計師”的方法來學習,本編有兩章,分別介紹了風險評估和風險應對,先來看看學習總體的思路:

從上面的圖可以看出,第一步到第三步是環環相扣的,而第七章風險評估主要介紹了審計測試流程的“上游”,即了解被審計單位及其環境和評估重大錯報風險。下面我們就一起來學習總結一下吧。

1、預習

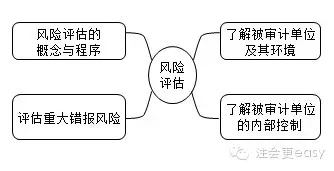

建議大家還是先看一下老師的講義為好,或者看看徐永濤老師的這個思維導圖:

看完這個圖,很顯然這章有四個考點,想知道考點怎么考,怎么學,聽了課程就知道了。再此不做講述了。

2、聽課&講義

本章學習必須要聽課,聽課必須學會理解審計思維,本章用最簡單的一句話來描述就是:注冊會計師通過風險評估程序來了解被審計單位及其環境,目的是用來評估重大錯報風險。如果在聽課和學習之前建立這樣的審計思維,這章學習效率將會大大的提高,你聽課的時候就會明白為什么要學這些內容,這些內容具體是做什么的。

對于本章的講義,建議大家要多看,教材也要多看,本章教材雖然只有近40頁,沒有達到十分之一,但是考試地位卻是大大相反的,我記得某位老師說過,這章和第八章風險應對每年肯定出綜合題,對于這章的講義和教材看10遍也不為過,本人親自體驗過,記得我備考審計的時候,這兩章是看了不下十遍的,教材都翻成兩半了,最后考試審計也是一次性通過的,所以輔導老師給我們都是苦口婆心來講的,需要我們認真對待課件,認真對待老師講過的每句話。

3、關于本章的學習方法和學習技巧

本章處處是考點,處處是重點,需要大家全面復習和掌握,下面我給大家舉例一些容易混淆的知識點:

(1)穿行測試和重新執行的區別

穿行測試是注冊會計師為了驗證以前程序獲取的有關內部控制信息而實行的程序,比如進一步了解銷售和收款循環的內部控制情況,注冊會計師會抽取幾筆銷售業務,檢查這幾筆業務在整個會計系統留下的有關原始憑證,從而能夠掌握相關內部控制的設計以及執行情況,但這其中在通常情況下并不涉及對內部控制由現行的確定。

重新執行是對內部控制程序重新過一遍,測試其是否得到有效執行,也就是說,不是檢查已有的憑證或記錄,而是會產生新的證據。也可以用于實質性程序,比如注冊會計師按照被審計單位相關內部控制制度的規定,重新編制銀行存款余額調節表,來驗證相應內部控制是否有效運行。

兩者的區別有:穿行測試主要是用在了解內部控制時使用,而重新執行主要是在控制測試程序中使用,而重新執行是一項具體的審計程序,而穿行測試是多種審計程序的綜合運用。

(2)預防性控制和檢查性控制的區別

預防性控制就是不想讓你有犯錯的機會;檢查性控制就是如果你犯錯了一定得把你糾出來。舉例:對于我們的健康,鍛煉就是預防性的,醫院就是檢查性的。

(3)對風險評估的修正的理解

評估重大錯報風險與了解被審計單位及其環境一樣,也是一個連續和動態地收集、更新與分析信息的過程,貫穿于整個審計過程的始終。

A注冊會計師對重大錯報風險的評估可能基于預期控制運行有效這一判斷,即相關控制可以防止或發現并糾正認定層次的重大錯報。(初評)

B在測試控制運行的有效性時,注冊會計師獲取的證據可能表明相關控制在被審計期間并未有效運行。(再評)

C在實施實質性程序后,注冊會計師可能發現錯報的金額和頻率比在風險評估時預計的金額和頻率要高。(終評)

如果通過實施進一步審計程序獲取的審計證據與初始評估獲取的審計證據相矛盾,注冊會計師應當修正風險評估結果,并相應修改原計劃實施的進一步審計程序。

(4)如何理解“合規”性內部控制。

舉例說明,為了保證企業的員工能夠在規定的時間內入廠工作,企業設立了指紋機進行考勤,那么這就是一種合規性內部控制。

(5)對幾個審計程序概念的理解

在初次接觸審計科目的時候,大家總會被有關審計程序搞的暈頭轉向,下面就幾個審計程序概念說一下自己對它們的理解:

一般在教材能接觸到的審計程序有:“追加必要的審計程序”、“修改審計程序”、“實施進一步審計程序”、“替代審計程序”、“擴大審計測試的范圍”等。審計程序就是注冊會計師為了實現相應的審計目標而執行的審計工作的總和,從大的方面講,審計程序包括風險評估程序和進一步審計程序,進一步審計程序又包括了細節測試和實質性分析程序,整理歸納可以理解如下:

A替代審計程序主要是針對“主程序”而言的,比如無法執行監盤程序,則要執行替代程序;再比如無法執行函證程序,則要執行替代程序。

B追加必要的審計程序是指的在原有基礎上更換其他的程序繼續進行審計,比如重大錯報金額接近重要性水平,則可以執行追加必要的審計程序。

C擴大審計測試的范圍實際上就是增加樣本量,比如重大錯報金額超過重要性水平,則可以擴大審計測試的范圍。

D修改實質性程序性質就是指更換審計程序的種類,比如一開始是檢查文件記錄,現在可以執行重新計算。

上面挑選了部分知識點給大家做了簡單的分析,對于本章還有很多的重要知識點,希望大家逐一完善。

4、做題、總結

本章的學習,大家可以拿著白紙和筆,一邊回憶一邊動手畫老師講義或者課件里的思維導圖,畫的過程就是復習的過程;還可以自己總結、改進,制作更適合自己的圖表;也許大家在日常工作、生活中遇到和講課案例相似的情景,會回憶起老師講課時的經典案例,也就能夠順便復習一下相關知識點。還可以在每天睡覺前還習慣性地回憶一遍當天的聽課內容。回憶課堂內容是一種比較方便和快速的課后復習方法。

為了考試,必須讓自己轉型升級,一起開啟學霸學習模式,一起來做學霸吧!

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號