大家好!我是2013年參加北京注冊會計師培訓網的面授班的綜合考生——趙子萌。我在復習和備考注冊會計師綜合階段考試過程中的一些經驗方法和大家分享一下。

【思維導圖】

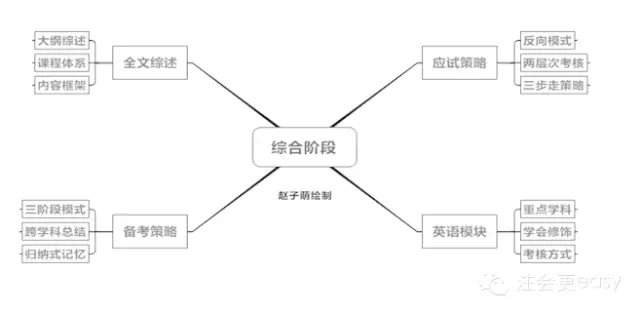

一、全文概述

(一)大綱綜述

2013年綜合的考綱變動較大,基本涵蓋了專業階段的全部內容。從歷年考題看,綜合考試更關注企業外部相關的“大事”(如:企業并購、企業首發上市、發行債券等),但開始出現一些“小事”(如:盈虧平衡點的計算等),那么在綜合備考的過程中(特別是下卷),建議大家今年適當關注下企業內部的事(如:業績評價和內部控制等)。

(二)課程體系

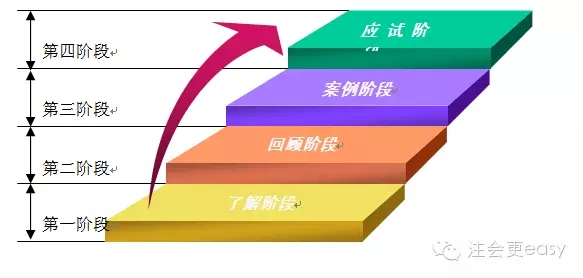

1.了解階段:從2013考綱和2012年真題A卷入手,讓學員初步了解綜合考試的思路與考察方式,為后面的復習備考指明方向;

2.回顧階段:從六科的專業知識入手,幫助學員回顧六科的基礎知識并提煉綜合考試重點,逐步建立知識架構,為案例階段打下知識儲備。同時,敦促學員的英語學習;

3.案例階段:通過案例精講,讓學員在原有知識的基礎上,深化對綜合案例的理解,理清思路,掌握答題脈絡;

4.應試階段:針對綜合考試的特點,在前面三個階段的基礎上,學習一定的答題技巧,讓學員在知識能力提升的基礎上,豐富一定的應試技巧,為通過綜合考試錦上添花!

(三)內容框架

本文主要從備考策略、應試策略以及英語模塊三個方面展開論述。

二、備考策略

(一)三階段模式

1.第一階段:專業知識學習為主,小案例為輔;

2.第二階段:案例學習為主,根據案例考核內容總結歸納相關知識點(包括歷年真題及樣題);

3.第三階段:考前上機模擬練習,掌握機考模式。

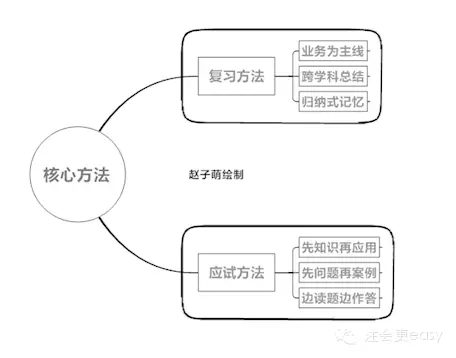

(二)跨學科總結

綜合階段不是專業階段的簡單重復,這是大家公認的事實。那么,跨學科的知識點往往是出題老師的最愛,所以,也必須是我們的最愛。例如,在綜合上卷中經常涉及的跨學科知識點:①無形資產的研究與開發(會計處理;稅法加計扣除;審計重大錯報風險等);②職工福利的會計稅務處理;③股份支付的會計個稅處理;(雖然會計大綱今年刪去,但個人覺得仍應關注)④特殊交易的會計涉稅處理(以物易物、以舊換新、平銷返利等);⑤關聯方審計會計稅法相關知識;⑥售后回租、售后回購會計稅務處理等等。

所以,在平時復習的時候,要善于將同一業務不同學科的處理總結在一起,以業務為主線進行歸納整理是非常必要的。

(三)歸納式記憶

以綜合下卷為例,總會有一些優點缺點、考慮因素、影響因素的純知識問題的考核,這就需要我們在理解的基礎上歸納總結。比如,業務單位戰略中的成本領先戰略(3、4、4、7)“3”代表3個風險,“4”代表4個優勢,“4”代表4個市場條件,“7”代表7個資源條件。看到成本領先戰略馬上要想到這4個數字,然后再展開,不要盲目的死記硬背。這樣的例子還有很多,比如:職能戰略(4、4),區域事業部組織結構(3、2),產品/品牌事業部組織結構(3、4),M型組織結構(4、3)矩陣制組織結構(5、4),戰略業務單位組織結構(4、2),差異化戰略(3、4、3、4),一體化戰略(4、6、4),多元化戰略(7、5),資本成本(3、5、6)(三個決定因素,五個用途,六個影響因素)等等。還有所有籌資方式的優缺點都可以總結成這樣的點,對自己是很好的提示作用,這也是從宏觀到微觀的一種思維方式,這樣的復習效果是無與倫比的!

三、應試策略

(一)反向模式

1.答題的時候,一定要先看問題再看案例,有針對性的讀案例可以讓我們快速的找到信息。另外,模塊化的案例結構(整個案例分為幾個資料),問題如果都涉及同一個資料,可以先針對問題回看相應的資料,作答完畢了再找下面問題對應的資料,切記不要先看一遍案例再答題!

2.有一些問題要一起作答,例如:

(1)上卷的經營風險、財務報表層次以及認定層次的重大錯報風險。這三個題目往往在一個資料中(一般為資料一)要同時作答。當看到研究與開發相關內容的時候,往往會涉及研究失敗導致的經營風險,可能是舞弊導致的特別風險以及資本化與費用化導致的認定層次的重大錯報風險。那么,此時要馬上停止繼續讀案例,馬上回到題目中作答,作答完畢再繼續讀案例,切記讀完整個資料一再去答題!

(2)下卷中的外部環境分析的相關模型往往會和風險的類型結合案例考核(一般為資料一)比照上述方法作答。

3.這樣,在先看問題再看案例的反向模式與邊讀案例邊作答的思維方式下,整個案例僅僅需要讀一遍,并且可以保證作答不會遺漏任何點,這樣是極其高效的!

(二)兩層次考核

1.知識層面:知識層面的考核是指不涉及案例就可以直接作答的題目。知識層面的考核往往出現在下卷,如:試述公司戰略的三種類型,資本成本的決定因素、用途以及影響因素等等。這類問題建議大家在不看案例的情況下,優先作答出來(剛開始考試的時候,考場上就傳來了你犀利的鍵盤聲,別人還有心情讀案例么?),在很短的時間內,在還沒有看案例的情況下就可以得到這部分分數,是符合成本效益原則的;

2.應用層面:應用層面需要結合案例作答,按照反向模式作答即可。

(三)三步走策略

1.第一步:結論(如:事項2的會計處理不正確。);

2.第二步:理論(如:根據相關規定,與資產相關的政府補助……);

3.第三步:案例(如:案例中,轉增后剩余的法定公積金占轉增前注冊資本的16.8%小于25%,所以……)

四、英語模塊

小編提示

2015年綜合階段考試英語以5分附加分的形式考查,因而不建議學員投入過多的精力在英語上。英語很棒的考生,自行準備即可。

【總結】:以上就是我對綜合復習和答題的一些方法經驗總結,最核心的方法最后總如下:希望本文可以給大家以幫助!

▎本文系注會更easy團隊原創作品,作者趙子萌。若需引用或轉載,請注明以上信息。

| 2020注冊會計師專業階段網絡輔導課程馬上去選課>> | |||

| 班?次 | 課程特色 | 價格 | 購買 |

| 全程普及班 | 夯基礎 穩扎穩打 | 420元/科/年 | 購買>> |

| 高效無憂班 | 跟上節奏 報考無憂 | 720元/科/年 | 購買>> |

| 專業經典班 | 經典1對1個性化輔導 | 3600元/科 | 購買>> |

| 高效無憂班(3年6科) | 3年6科連報 90%的考生選擇 | 3980元 | 購買>> |

| 全程普及班(3年6科) | 3年6科連報 90%的考生選擇 | 2200元 | 購買>> |

京公網安備 11010802024103號

京公網安備 11010802024103號