由于2017年CPA考試大綱將于3月份公布,不少考生沒有17年的CPA備考方向,所以北京注協培訓網內專家特地編寫了2017年CPA考試專業階段6科備考預習講義——2017年CPA《經濟法》考前預習講義,重點章節,重點知識點。

第三章 物權法律制度

第三節 所有權

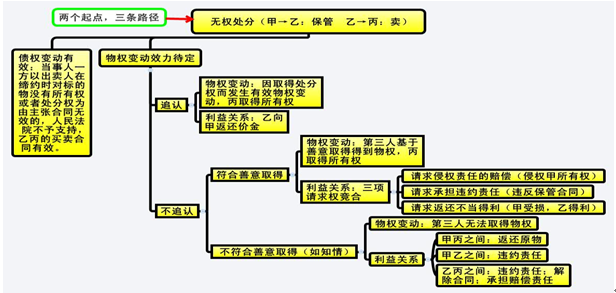

二、善意取得制度

1、構成要件

(1)依法律行為轉讓所有權。

善意取得只能在交易中發生,該交易所借助的手段即是法律行為。其他非因法律行為而發生的物權變動,無論是基于事實行為、分法行為還是直接基于法律規定而變動,均不存在善意取得的問題。

(2)轉讓人無處分權。

如果轉讓人對于所轉讓的權利具有處分權,則適用正常的物權變動規則。善意取得制度旨在解決無權處分行為的有效性問題,因此必以轉讓人無處分權為前提。

(3)受讓人為善意。

是否善意的判斷時點則以“受讓時”為準,如果受讓人事后得知轉讓人無處分權,不影響受讓人的善意取得。

(4)以合理的價格轉讓。

受讓人不僅需要支付對價,而且所支付的對價在主市場交易中屬于合理的范圍。

(5)物已交付。

動產以交付為所有權轉移的標志。若無尚未交付,則交易尚未完成,此時選擇保護真權利人,對于交易安全的損害尚可控制。

(6)轉讓人基于真權利人意思合法占有標的物。

基于真權利人意思而合法占有之物,稱委托物,如轉讓人基于與真權利人的保管合同為之保管標的物,轉讓人作為承租人承租真權利人之物等;相反,非基于真權利人意思而占有之物則稱脫手物,如遺失物、盜竊物等。善意取得制度適用于委托物,不適用于遺失物、盜竊物。

2.法律效果

(1)善意受讓人取得標的物的所有權,真權利人的所有權喪失;

(2)真權利人有權向無權處分之轉讓人請求損害賠償。

|

原權利人與讓與人 |

原所有權人有權向無處分權人請求侵權的損失賠償、違約責任、返還不當得利 |

|

原權利人與受讓人 |

受讓人取得所有權;原所有權人的所有權消滅 |

|

讓與人與受讓人 |

受讓人承擔向讓與人支付價款的義務 |

3.適用范圍

|

動產 |

占有委托物(基于合同、共有關系等而占有) |

適用 |

|

占有脫離物(遺失物、盜竊物等) |

不適用 |

|

|

不動產 |

(1)夫妻共有房屋,產權只登記在一人名下 |

適用 |

|

(1)登記簿中存在異議登記 |

不適用 |

|

|

他物權 |

如電腦的承租人將其租賃的電腦向不知情的債權人設定質權 |

適用 |

三、質權

質權不能存在于不動產上。能夠成為質權客體的,只能是動產或者權利。

1.除法律、行政法規禁止轉讓的動產外,原則上,所有動產均可出質。質押與抵押的區別如下:

|

抵押 |

質押 |

|

動產或不動產 |

動產或權利 |

|

不要求移轉抵押物的占有 |

必須移轉占有 |

|

特定財產登記時生效 |

質物移交于質權人占有時生效 |

|

抵押人可以繼續對抵押物占有、 使用、收益 |

質押人享有對標的物的所有權,但不能直接對質押物 進行占有、使用、收益 |

應收賬款,具體包括下列權利:(1)銷售產生的債權,包括銷售貨物、供應水、電、氣、暖,知識產權的許可使用等;(2)出租產生的債權,包括出租動產或者不動產;(3)提供服務產生的債權;(4)公路、橋梁、隧道、渡口等不動產收費權;(5)提供貨款或其他信用產生的債權。 2.債務人或者第三人有權處分的下列權利可以出質:(1)匯票、支票、本票;(2)債券、存款單;(3)倉單、提單;(4)可以轉讓的基金份額、股權;(5)可以轉讓的注冊商標專用權、專利權、著作權等知識產權中的財產權;(6)應收賬款;(7)法律、行政法規規定可以出質的其他財產權利。

3.質權的設定

(1)動產。質權自出質人交付質押財產時設立。

(2)證券權利。以匯票、支票、本票、債券、存款單、倉單、提單出質的。質權自權利憑證交付質權人設立;沒有權利憑證的,質權自有關部門辦理出質登記時設立

(3)基金份額與股權。以基金份額、股權出質的,以基金份額、證券登記結算機構登記的股權出質的,質權自證券登記結算機構辦理出質登記設立;以其他股權出質的,質權自工商行政管理部門辦理出質登記時設立。

(4)知識產權。以注冊商標專用權、專利權、著作權等知識產權中的財產權出質的,質權自有關主管部門辦理出質登記時設立。

(5)應收賬款。以應收賬款出質的,質權自信貸征信機構辦理出質登記時設立。

4.質權的效力

質權的擔保范圍包括主債權及其利息、違約金、損害賠償金、保管擔保財產和實現質權的費用。當事人另有約定的,按照約定。

擔保期間,質押財產毀損、滅失或者被征收等,質權人可以就獲得的保險金、賠償金或者補償金等優先受償。被擔保債權的履行期末屆滿的,也可以提存該保險金、賠償金或者補償金等。

基金份額、股份出質后,不得轉讓,但經出質人與質權人協商同意的除外。出質人轉讓基金份額、股權所得的價款,應當向質權人提前清償債務或者提存。

知識產權中的財產權出質后,出質人不得轉讓或者許可他人使用,但經過出質人與質權人協商同意的除外。出質人轉讓或者許可他人使用出質的知識產權中的財產權所得的價款,應當向質權人提前清償債務或者提存。

應收賬款出質后,不得轉讓,但經出質人與質權人協商同意的除外。出質人轉讓應收賬款所得的價款,應當向質權人提前清償債務或者提存。

出質人與質權人可以協議設立最高額質權。最高額質權除適應質權自身特點外,其他準用最高額抵押的規則

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

京公網安備 11010802024103號

京公網安備 11010802024103號