2016注會考試知識點《財管》34:基于管理用財務報表的可持續增長率

2016-08-16 10:11:44

來源:北京注協培訓網

[摘要]今天我們一起來學習《財務成本管理》科目核心考點:基于管理用財務報表的可持續增長率。【注冊會計師考點聚焦】是北京注協培訓網專業團隊為參與2016年度注冊會計師各科目考試的考生準備的備考大餐,小編將每天為考生整理注冊會計師專業階段每門一篇,每日6篇。

【知識點】基于管理用財務報表的可持續增長率★★

|

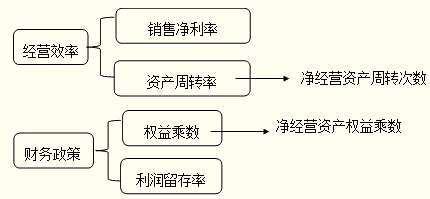

基本假設

|

基于管理用報表,可持續增長率需要滿足的假設條件為:

(1)企業銷售凈利率將維持當前水平,并且可以涵蓋增加債務的利息;

(2)企業凈經營資產周轉率將維持當前水平;

(3)企業目前的資本結構是目標結構(凈財務杠桿不變),并且打算繼續維持下去;

(4)企業目前的利潤留存率是目標留存率,并且打算繼續維持下去;

(5)不愿意或者不打算增發新股(包括股份回購)。

|

|

計算公式

|

可持續增長率的計算利用上述原理可以推出如下公式:

(1)根據期初股東權益計算的可持續增長率

可持續增長率=銷售凈利率×凈經營資產周轉次數×期初權益期末凈經營資產乘數×本期利潤留存率

(2)根據期末股東權益計算:

可持續增長率計算公式的掌握方法:

(1)根據期初權益計算:四個指標相乘(權益乘數中使用期初權益)

(2)根據期末權益計算:四個指標相乘除以“1-四個指標相乘”

|

編輯推薦:2016年注冊會計師每日一練試題附答案匯總

2016年注冊會計師全科核心知識點匯總

責任編輯:柴雨

京公網安備 11010802024103號

京公網安備 11010802024103號