2016注會考試核心知識點《財管》28:財務預測

2016-08-08 10:07:12

來源:北京注協培訓網

[摘要]今天我們一起來學習《財務成本管理》科目核心考點:財務預測。【注冊會計師考點聚焦】是北京注協培訓網專業團隊為參與2016年度注冊會計師各科目考試的考生準備的備考大餐,小編將每天為考生整理注冊會計師專業階段每門一篇,每日6篇。

【知識點】財務預測(外部融資需求預測)的基本方法★★★

銷售百分比法

|

基本假設

|

假設資產、負債與銷售收入存在穩定的百分比關系,根據預計銷售收入和相應的百分比預計資產、負債,然后確定融資需求的一種財務預測方法。

假設各項經營資產和經營負債與銷售額保持穩定的百分比;假設計劃銷售凈利率可以涵蓋借款利息的增加,需要的資金總額就是凈經營資產的增加額。

|

|

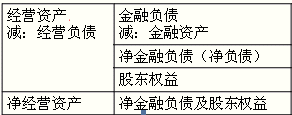

銷售百分比法外部融資需求預測的基本原理:

-

凈經營資產反映資金的占用,凈金融負債及股東權益反映資金的來源。

-

融資(籌資)總需求=預計凈經營資產-基期凈經營資產。

-

融資優先順序:內部融資、外部融資。

-

內部融資包括可動用的金融資產和增加的留存收益。

-

外部融資包括增加金融負債和增加股本。

其中:增加的留存收益=預計收入×預計的銷售凈利率×(1-股利支付率)

|

編輯推薦:2016年注冊會計師每日一練試題附答案匯總

2016年注冊會計師全科核心知識點匯總

責任編輯:柴雨

京公網安備 11010802024103號

京公網安備 11010802024103號