中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協培訓網專業(yè)團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(想要考過注會經濟法 這樣的預習計劃一定要有)

第三章 物權法律制度

第三節(jié) 所有權

一、所有權的概念

所有權是指在法律限制范圍內,對物為全面支配的權力。

所有權人對自己的不動產或者動產,依法享有占有、使用、收益和處分的權利。

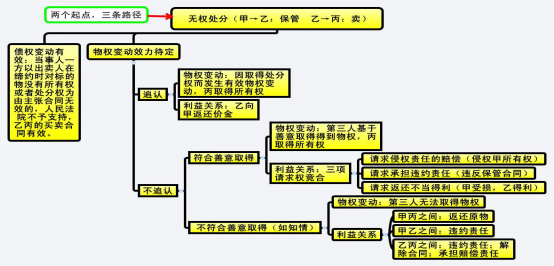

二、善意取得制度

1、構成要件

(1)依法律行為轉讓所有權。

善意取得只能在交易中發(fā)生,該交易所借助的手段即是法律行為。其他非因法律行為而發(fā)生的物權變動,無論是基于事實行為、分法行為還是直接基于法律規(guī)定而變動,均不存在善意取得的問題。

(2)轉讓人無處分權。

如果轉讓人對于所轉讓的權利具有處分權,則適用正常的物權變動規(guī)則。善意取得制度旨在解決無權處分行為的有效性問題,因此必以轉讓人無處分權為前提。

(3)受讓人為善意。

是否善意的判斷時點則以“受讓時”為準,如果受讓人事后得知轉讓人無處分權,不影響受讓人的善意取得。

(4)以合理的價格轉讓。

受讓人不僅需要支付對價,而且所支付的對價在主市場交易中屬于合理的范圍。

(5)物已交付。

動產以交付為所有權轉移的標志。若無尚未交付,則交易尚未完成,此時選擇保護真權利人,對于交易安全的損害尚可控制。

(6)轉讓人基于真權利人意思合法占有標的物。

基于真權利人意思而合法占有之物,稱委托物,如轉讓人基于與真權利人的保管合同為之保管標的物,轉讓人作為承租人承租真權利人之物等;相反,非基于真權利人意思而占有之物則稱脫手物,如遺失物、盜竊物等。善意取得制度適用于委托物,不適用于遺失物、盜竊物。

2.法律效果

(1)善意受讓人取得標的物的所有權,真權利人的所有權喪失;

(2)真權利人有權向無權處分之轉讓人請求損害賠償。

|

原權利人與讓與人 |

原所有權人有權向無處分權人請求侵權的損失賠償、違約責任、返還不當得利 |

|

原權利人與受讓人 |

受讓人取得所有權;原所有權人的所有權消滅 |

|

讓與人與受讓人 |

受讓人承擔向讓與人支付價款的義務 |

3.適用范圍

|

動產 |

占有委托物(基于合同、共有關系等而占有) |

適用 |

|

占有脫離物(遺失物、盜竊物等) |

不適用 |

|

|

不動產 |

(1)夫妻共有房屋,產權只登記在一人名下 |

適用 |

|

(1)登記簿中存在異議登記 |

不適用 |

|

|

他物權 |

如電腦的承租人將其租賃的電腦向不知情的債權人設定質權 |

適用 |

三、動產所有權的特殊取得方式

動產所有權有若干特殊的取得方式,包括先占、拾得遺失物、發(fā)現埋藏物及添附等。

(一)先占

所謂先占,就是以所有權人的意思占有無主動產。先占人基于先占行為取得無主動產的所有權。

(二)拾得遺失物

遺失物自發(fā)布招領公告之日起6個月內無人認領的,歸國家所有。

【解釋】拾得人雖不能取得遺失的所有權,卻可享有費用償還請求權,在遺失人發(fā)出懸賞廣告時,歸還失物的拾得人還享有懸賞廣告所允諾的報酬請求權。

(三)發(fā)現埋藏物

對于發(fā)現埋藏物并實施占有者,參照拾得遺失物的有關規(guī)定適用。

(四)添附

添附是附合、混合與加工的總稱。原物經過添附合而成新物,所有權仍為一個,因而需要確定添附之后物的所有權歸屬。

1.附合

(1)動產附合于不動產。動產附合于不動產而成為不動產不可分割的重要成分者,不動產所有人取得附合之物所有權。如鋼筋附合于房屋,房屋所有權人取得鋼筋所有權。

(2)動產附合于動產。動產與他人之動產附合,非毀損不能分離,或分離須費過巨者,各動產所有人,按其動產附合時之價值,共有合成物;但附合之動產,有可視為主物者,該主物所有人,取得合成物之所有權。前者如各出木版成箱,箱的所有權由各木板所有權人共有;后者如油漆漆于他人之木板,木板是主物,故由原木板所有權人單獨取得油漆之后的木板所有權。

2.混合

所有權不屬同一人的動產,相互混雜,難以識別或分離,稱混合。關于混合,確定所有權時,準用動產附合之規(guī)則。

3.加工

在他人之動產上進行改造或者勞作,并生成新物的法律事實,稱加工。例如,將他人木板加工為板凳,另外,諸如書寫、素描、繪畫、印刷、雕刻或其他于物之表面的類似勞作行為,亦屬加工。

相關推薦:2016年注冊會計師經濟法預習要點匯總

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協會培訓網 版權所有 京ICP備05026838號  京公網安備 11010802024103號

京公網安備 11010802024103號