中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

|

配股的含義 |

配股是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為 |

|

配股條件 |

除了要符合公開發(fā)行股票的一般規(guī)定(連續(xù)盈利要求、現(xiàn)金股利水平要求等)外,還應(yīng)當符合下列規(guī)定: (1)擬配售股份數(shù)量不超過本次配售股份前股本總額的30%; (2)控股股東應(yīng)當在股東大會召開前承諾認配股份的數(shù)量; (3)采用證券法規(guī)定的代銷方式發(fā)行。 |

|

配股價格 |

配股一般采用網(wǎng)上定價發(fā)行的方式,配股價格由主承銷商和發(fā)行人協(xié)商確定。 |

|

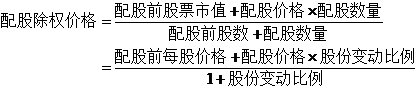

配股除權(quán)價格計算 |

通常配股股權(quán)登記日后要對股票進行除權(quán)處理。除權(quán)后股票的理論除權(quán)基準價格為:

【提示】(1)當所有股東都參與配股時,此時股份變動比例(也即實際配售比例)等于擬配售比例。 (2)除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準,提供的只是一個基準參考價。如果除權(quán)后股票交易市價高于該除權(quán)基準價格,這種情形使得參與配股的股東財富較配股前有所增加,稱為“填權(quán)”;反之股價低于除權(quán)基準價格則會減少參與配股股東的財富,稱為“貼權(quán)”。 |

|

配股權(quán)價值計算 |

一般來說,老股東可以以低于配股前股票市場的價格購買所配發(fā)的股票,即配股權(quán)的執(zhí)行價格低于當前股票價格,此時配股權(quán)是實值期權(quán),因此配股權(quán)具有價值。 利用除權(quán)后股票的價值可以估計配股權(quán)價值。配股權(quán)的價值為:

|

編輯推薦:2015注冊會計師考試《財務(wù)成本管理》“考點聚焦”

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號