如果新項目風險與現有資產的平均風險顯著不同,就不能使用公司當前的加權平均資本成本,而應當估計項目的系統風險,并計算項目的資本成本即投資人對于項目要求的必要報酬率。

|

可比公司法 |

|

|

含義 |

可比公司法,是尋找一個經營業務與待評估項目類似的上市企業,以該上市企業的β值推算項目的β值。 |

|

基本計算步驟: |

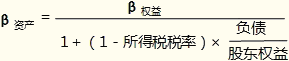

(1)卸載可比企業的財務杠桿 可比企業的貝塔系數為貝塔權益,其包含了資本結構因素,因此,需要首先將其財務杠桿卸載,計算出貝塔資產。

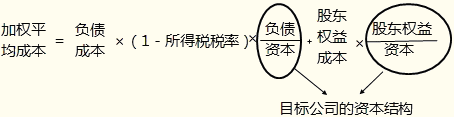

(2)加載目標企業的財務杠桿 根據目標企業的資本結構調整β值,該過程稱為“加載財務杠桿”。加載使用的公式是:

(3)根據目標企業的貝塔權益計算股東要求的報酬率 股東要求的報酬率=股東權益成本=無風險利率+ β權益×風險溢價 如果使用股權現金流量法計算凈現值,折現率就用股東要求的報酬率。 (4).計算目標企業的加權平均成本 如果使用實體現金流量法,需要計算加權平均成本:

【提示】本方法可以運用于公司資本結構調整以及資本成本、企業價值的計算。 |

編輯推薦:2015注冊會計師考試《財務成本管理》“考點聚焦”

京公網安備 11010802024103號

京公網安備 11010802024103號