(一)生產運營戰略所涉及的主要因素和階段

|

運營流程的四個因素 |

批量 |

大規模生產 ——低成本(可以實現專業化分工) |

|

種類 |

多品種——成本高 |

|

|

需求變動 |

需求波動——產能利用率低——成本高 |

|

|

可見性 |

可見性高(服務型行業)——員工技巧要求高——單位成本可能比較高 |

(二)生產流程計劃(略)

(三)產能計劃:平衡生產能力與市場需求

|

產能計劃的類型 |

領先策略 |

根據對需求增長的預期增加產能 |

|

滯后策略 |

僅當企業因需求增長而滿負荷生產或超額生產后才增加產能 |

|

|

匹配策略 |

少量地增加產能來應對市場需求的變化 |

|

|

平衡產能與需求的方法 |

資源訂單式生產 |

訂單 → 資源 → 生產 |

|

訂單生產式生產 |

資源 → 訂單 → 生產 |

|

|

庫存生產式生產 |

資源 → 生產 → 訂單 |

(四)質量管理

1、質量管理的概念

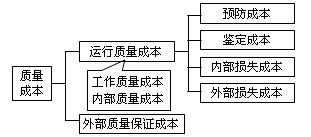

2、質量成本

3、全面質量管理

2、質量成本

質量成本又稱質量費用。是指將產品質量保持在規定的質量水平上所需的有關費用。

|

構成 |

基本含義 |

||

|

運行質量成本(或工作質量成本,或內部質量成本) |

內部損失成本 |

又稱內部故障成本,是指產品出廠前因不滿足規定的質量要求而支付的費用。 |

廢品損失費用 |

|

返修損失費用和復試復驗費用 |

|||

|

停工損失費用 |

|||

|

處理質量缺陷費用 |

|||

|

減產損失 |

|||

|

產品降級損失費用 |

|||

|

鑒定成本 |

評定產品是否滿足規定的質量水平所需要的費用。 |

進貨檢驗費用 |

|

|

工序檢驗費用 |

|||

|

成品檢驗費用 |

|||

|

質量審核費用 |

|||

|

保持檢驗和試驗設備精確性的費用 |

|||

|

試驗和檢驗損耗費用 |

|||

|

存貨復試復驗費用 |

|||

|

質量分級費用 |

|||

|

檢驗儀器折舊費 |

|||

|

計量工具購置費 |

|||

|

預防成本 |

用于預防產生不合格品與故障等所需的各種費用。 |

質量計劃工作費用 |

|

|

質量教育培訓費用 |

|||

|

新產品評審費用 |

|||

|

工序控制費用 |

|||

|

質量改進措施費用 |

|||

|

質量審核費用 |

|||

|

質量管理活動費用 |

|||

|

質量獎勵費 |

|||

|

專職質量管理人員的工資及其附加費 |

|||

|

外部損失成本 |

指成品出廠后因不滿足規定的質量要求,導致索賠、修理、更換 |

申訴受理費用 |

|

|

保修費用 |

|||

|

退換產品的損失費用 |

|||

|

折舊損失費用 |

|||

|

產品責任損失費用 |

|||

|

外部質量保證成本 |

為用戶提供所要求的客觀證據所支付的費用 |

①為提供特殊附加的質量保證措施、程序、數據所支付的費用。 |

|

3、全面質量管理(TQM: Total Quality Management)

全面質量管理成本模式基于以下兩個觀點:

一是預防成本和鑒定費用都服從管理層的影響或控制。

二是內部損失成本和外部損失成本是預防和鑒定方面花費努力的結果。

【要素】

• 內部客戶和外(內)部供應商

• 服務水平協議

• 公司的質量文化

• 授權

編輯推薦:2015年注冊會計師備考“每日一練” 不積跬步,無以至千里

京公網安備 11010802024103號

京公網安備 11010802024103號