根據管理用財務報表,改進的財務分析體系的基本柜架如圖所示。

|

管理用財務報表分析體系

|

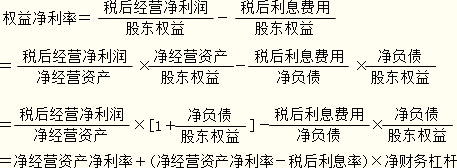

該體系的核心公式如下:

|

|

權益凈利率的驅動因素分解:各影響因素對權益凈利率變動的影響程度,可使用連環代替法測定。 |

|

|

杠桿貢獻率的分析: 杠桿貢獻率=(凈經營資產凈利率-稅后利息率)×凈財務杠桿 |

|

|

經營差異率是凈經營資產凈利率和稅后利息率的差額,由于稅后利息率高低主要由資本市場決定, 因此提高經營差異率的根本途徑是提高凈經營資產凈利率。 |

|

|

經營差異率是衡量借款是否合理的重要依據之一。如果經營差異率為正,借款可以增加股東收益 ; 如果它為負值,借款會減少股東收益。從增加股東收益看 , 凈經營資產凈利率是企業可以承擔的稅后借款利息率的上限。 |

|

|

杠桿貢獻率是經營差異率和凈財務杠桿的乘積。提高凈財務杠桿會增加企業風險,推動利息率上升,使經營差異率縮小。因此,依靠凈財務杠桿提高杠桿貢獻率是有限度的。 |

更多重要知識點:2015注冊會計師《財務成本管理》核心考點匯總

京公網安備 11010802024103號

京公網安備 11010802024103號