|

項目 |

處理原則 |

會計分錄 |

|

初始計量 |

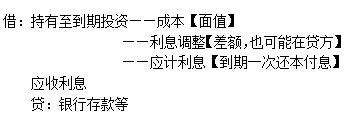

應當按照公允價值和相關交易費用之和作為初始入賬金額。 |

|

|

交易費用 |

計入初始入賬金額 |

|

|

應收項目 |

實際支付的價款中包括的已到付息期但尚未領取的債券利息,應單獨確認為應收項目。 |

|

|

后續計量 |

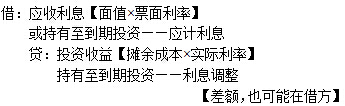

采用實際利率法,按攤余成本計量 |

|

|

持有期間 |

按照攤余成本和實際利率計算確認利息收入,計入投資收益。 |

|

|

處置時 |

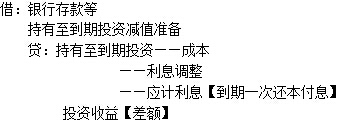

處置持有至到期投資時,應將所取得價款與持有至到期投資賬面價值之間的差額,計入當期損益。 |

|

通過以上知識點概述,考生們是否已經充分掌握該部分知識了呢?下面我們通過一道選擇題來檢測一下自己吧!

多項選擇題:

【題干】下列選項中,會計處理正確的有( )

【選項】

A.持有至到期投資重分類為可供出售金融資產時形成的資本公積,在處置相關資產時應轉入當期損益

B.可供出售金融資產公允價值變動形成的資本公積,在處置相關資產時應轉入當期損益

C.長期股權投資采用權益法核算時形成的資本公積,在處置相關資產時應轉入當期損益

D.接受投資者投資時形成的資本公積,在處置相關資產時應轉入當期損益

京公網安備 11010802024103號

京公網安備 11010802024103號